確定申告書A・Bの違いとは?確定申告書Aの書き方も解説

監修者 : 田中卓也(田中卓也税理士事務所)

確定申告は、できるだけ手間をかけずに済ませたいもの。税務署に提出する所得税の「確定申告書」にはAとBの2つの形式(様式)があり、条件に当てはまる方は項目が少なくて記載しやすい確定申告書Aを使うことができます。

確定申告書AとBの違いと、確定申告書Aの書き方について解説します。

[おすすめ]確定申告はこれひとつ!無料で使える「やよいの青色申告 オンライン」

目次

そもそも確定申告とは?

確定申告は、個人や法人が1年間や1事業年間の所得を計算して税務署に報告し、その額に応じた税金を納める手続きのことです。

個人事業主が行う、所得税の確定申告の場合、納税額を自分で計算して確定させ、自分で申告するため確定申告と呼ばれているのです。源泉徴収されている場合は、申告をすることで税金の不足分があれば追加で納め、過払い分があれば返してもらいます。

では、所得税の確定申告はどのような方に必要なのか見ていきましょう。

確定申告が必要な人

所得税の確定申告は基本的に「所得金額-控除額」がプラスになる方全員に必要です。

この所得金額とは、「収入-収入を得るために支出したお金」のことで、例えば自営業者なら「売上金額-(売上原価+必要経費)」、給与所得者なら「収入金額-給与所得控除」で求められます。

ただし「所得金額-控除額」がプラスでも、確定申告が必要ない場合もあります。例えば、基本的に1か所からしか給与をもらっていない会社員(年収2000万円以下)は、会社で年末調整をすることで、確定申告は不要です。その人が副業をしていて、副業の所得が20万円を超えない場合も確定申告は不要です。ほかにも、公的年金等の収入金額が400万円以下で、その公的年金等の全部が源泉徴収の対象となっている方などは、確定申告は不要です。

このような例外に当たらず、確定申告が必要となるのは、一般的には次のような方です。

- 給与の収入額が2,000万円を超える給与所得者

- 事業所得がある方

- 不動産収入や株取引の所得がある方

- 一時所得がある方

- 副業所得や副業収入が20万円を超える人

確定申告をした方がいい人

所得税の確定申告をする必要はなくても、自主的に確定申告をすることで納める税金が安くなる場合があります。確定申告をした方がいい方の例としては、次のようなケースが挙げられます。

- 事業で赤字が出ている

- 申告する年の途中で退職し、年末調整を受けていない

- ダブルワークをしている

- 医療費が10万円(総所得金額200万円未満なら総所得金額×5%)を超えた

- 6団体以上にふるさと納税を行った

確定申告書A・Bの違いとは?

所得税の確定申告では、申告内容に応じて添付する書類と、必要事項を記載する確定申告書を一緒に提出します。所得税の確定申告書にはAとB、2つの様式があります。

【確定申告書A】

「確定申告書A」は、記載できる所得の種類が「給与所得」「公的年金」「その他の雑所得」「一時所得」「配当所得」の5つに限定された、確定申告書Bの簡易版です。使用できるケースは限られます。

【確定申告書B】

「確定申告書B」は、どんな種類の所得の申告も可能な汎用的な申告書です。 申告する所得の種類の対応幅が広く、誰でも使用できます。 ただし、不動産の譲渡や株の譲渡がある場合、損失がある場合などは「確定申告書B」様式に加え、分離課税用の申告書(第三表)や損失用の申告書(第四表)を提出することになります。

確定申告書Aも確定申告書Bも、第一表、第二表からなる構成や記入の流れは同じです。ただし、確定申告書Aの方が記載項目が絞られているため、使いやすくなっています。

なお、確定申告書Aは2023年(令和5年)1月から廃止され、2022年(令和4年)分の所得税の確定申告をする際には、確定申告書Bに一本化されることが決まっています。

| 使用する確定申告書 | 対象者 |

| 確定申告書A | 申告する所得が給与所得や公的年金等、その他の雑所得、総合課税の配当所得、一時所得のみの人が使用可能。

※予定納税のある人は、確定申告書Bを使用する。 |

| 確定申告書B | 所得の種類に関わらず、誰でも申告に使用可能。 |

確定申告書Aを使用できる条件

記載事項がなく記載しやすいので、確定申告書Aを使用できる方は、こちらを使うのがおすすめです。

次の2つの条件を満たした方は、確定申告書Aを使用できます。

- 給与所得、雑所得(公的年金など)、配当所得、一時所得以外の所得がないこと

- 予定納税がないこと

- 所得金額や「所得金額-雑損控除額や繰越損失額」が赤字ではない

予定納税とは、所得税の金額が一定額を超える見込みの方に求められる「税金の前払い」制度のことです。7月と11月の2回に分けて、それぞれ前年の申告納税額の3分の1ずつ先払いで納付し、翌年3月の確定申告で、正しい納税金額との調整を行います。

基本的に、前年分の確定申告で申告納税額が15万円以上だと予定納税が必要となりますので、前年分の申告納税額が15万円を超えている場合は、確定申告書Aは使用できません。

確定申告書Aが使用できる主なケース

確定申告書Aの使用がおすすめのケースは、例えば下記のようなものです。

給与所得者で、住宅ローン控除や医療控除を受けたい場合

所得が給与所得のみであれば、確定申告書Aが使えます。給与所得者は、年収2,000万円を超えていたり、副業での所得や収入が20万円を超えていたりしない限り、所得税の確定申告をする必要はありません。

ただし、確定申告で住宅ローン控除(初年度のみ)や医療費控除の申告をすることで、納めた税金が還付される方もいますので、忘れずに行いましょう。

給与所得者で、ふるさと納税をした場合

ふるさと納税を行った方は、寄附金のうち2,000円を超える部分については、所得税と住民税それぞれで控除を受けることができます。

確定申告が不要な給与所得者は、ふるさと納税先が5団体以内で「ワンストップ特例制度」を選択していれば、所得税の確定申告をしなくても控除が受けられます。しかし、ふるさと納税先が6団体以上の場合やワンストップ特例制度を選択しなかった場合、ワンストップ特例制度を一部の自治体にしか適用してない場合など、寄附金控除を受けるには所得税の確定申告が必要です。この場合は、確定申告書Aが使用できます。

なお、ふるさと納税で、ワンストップ特例制度を選択している場合でも、そのほかの理由で確定申告が必要な場合は、確定申告で寄附金控除を合わせて申告しないと控除が受けられないので注意しましょう。

給与所得者で、株の配当や投資信託の収益を得た場合

株の配当金や投資信託の収益は、支払われる際に源泉徴収されるため、原則として確定申告する必要はありません。しかし、他の所得と合算して計算する「総合課税」や、一定の所得については分離して税額を計算する「申告分離課税」を選択した方が、減税となる場合があります。

総合課税や申告分離課税を行いたい場合には確定申告が必要となり、総合課税を選択する場合は確定申告書Aを使用します(申告分離課税を行いたい場合は確定申告書Bと分離課税用の申告書を使用します)。

年金を受給していて、生命保険の満期金を受け取った場合

年金受給者は、公的年金等の収入が400万円以下で、かつその公的年金等の全部が源泉徴収の対象となっている場合は、確定申告は必要ありません。しかし、生命保険の満期保険金を受け取った場合は「一時所得」または「雑所得」を得たことになりますので、公的年金等に係る雑所得以外の所得が20万円を超える場合には、その年は所得税の確定申告が必要になります。この場合は、確定申告書Aが使用できます。

なお、生命保険契約の満期や解約により保険金を受け取った場合には、保険料の負担者、保険金受取人が誰であるかによって、所得税、贈与税のいずれかの課税の対象になります。所得税が課税されるのは、保険料の負担者と保険金受取人とが同一人の場合です。

【満期保険金等の課税関係】

| 保険料の負担者 | 保険金受取人 | 税金の種類 |

| A | A | 所得税 |

| A | B | 贈与税 |

確定申告書Aが使用できない主なケース

一方、下記のようなケースでは確定申告書Aは使えません。確定申告書Bを使うことになります。

個人事業主である場合

個人事業主が事業によって得た所得は、「事業所得」に当たります。確定申告書Aは事業所得に対応していませんので、確定申告書Bを使用します。

不動産所得がある場合

不動産所得とは、「土地や建物などの貸付け」「地上権など不動産の上に存する権利の設定および貸付け」「船舶や航空機の貸付け」の3つの所得を指します。確定申告書Aは不動産所得に対応していないため、これらの所得がある場合は確定申告書Bを使います。

利子所得がある場合

海外の銀行に預金がありその利子を受け取った場合や、同族会社が発行した社債の利子を同族会社の役員が受け取った場合などは、「利子所得」となります。確定申告書Aは利子所得に対応していないため、これらの所得がある場合は、確定申告書Bを使うことになります。

なお、国内の預貯金や公社債などの利子は、支払いを受ける際に源泉分離課税により納税が完結しているため、確定申告の必要はありません。

譲渡所得がある場合

不動産を売却して利益が出た場合や、株式を売却して利益が出た場合などは「譲渡所得」となります。確定申告書Aは譲渡所得に対応していないため、これらの所得がある場合は、確定申告書Bでの申告が必要です。

なお、株式の売却で利益が出ていて、「特定口座で源泉徴収あり」の口座を選択している場合、確定申告は原則不要です。

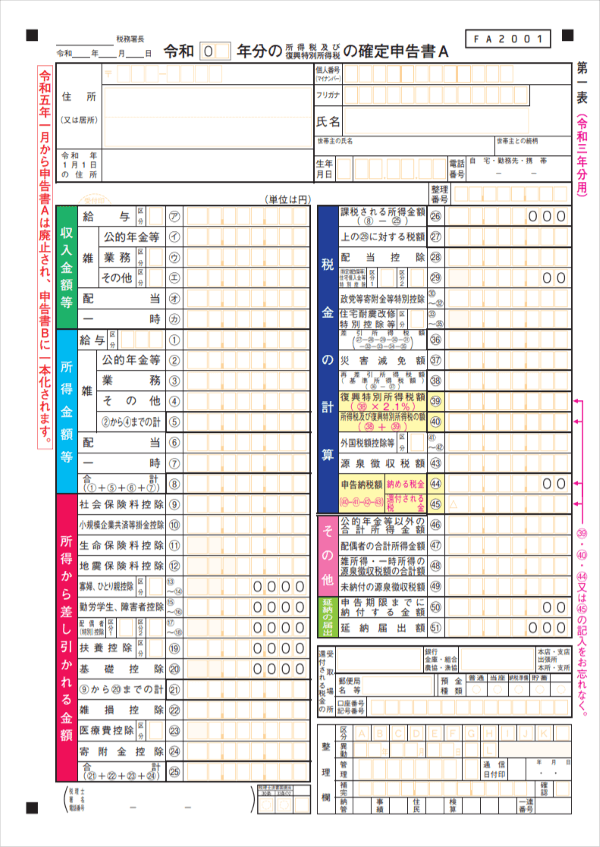

確定申告書Aの書き方

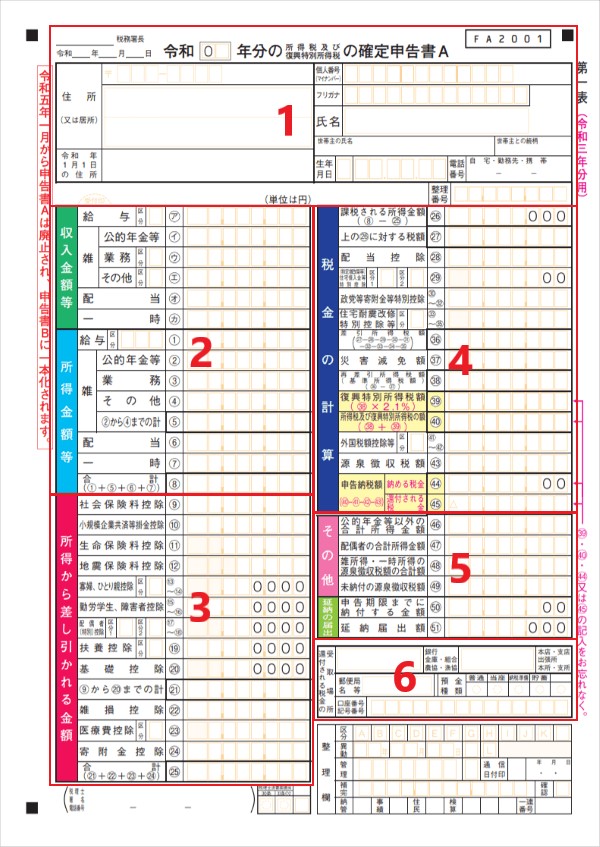

確定申告書はA、Bともに第一表、第二表の2枚からなり、それぞれ提出用・控え用の2枚つづりになっています。用紙は1月半ばごろから最寄りの税務署や確定申告書会場、市区町村の担当窓口などで入手できる他、国税庁の確定申告特集ページからダウンロードすることも可能です。

e-Taxで提出する場合は、紙の申告書は不要です。国税庁の確定申告書等作成コーナーで直接確定申告書のデータを作成するか、各種会計ソフト等で確定申告書をデータで制作し、そのまま電子データとして提出します。

2021年1月1日~ 2021年12月31日分の1年間の所得を申告書Aで申告するなら、「令和3年分の所得税及び復興特別所得税の確定申告書A」を使用します。確定申告書を記載する際には、源泉徴収票の他、必要に応じて医療費控除の明細書や社会保険料控除の明細書、寄附金控除の明細書なども準備しておきましょう。

なお、源泉徴収票は2019年から添付での提出と保存が不要となりました。しかし、確定申告書を作成する際にその内容を転記するため、手元に持っておく必要があります。医療費控除の明細書や社会保険料控除のうち国民年金や国民年金基金の支払いを証する書類、寄附金控除の明細書などは、内容を転記した後、確定申告書に添付して提出します。

また、令和3年分からは「ふるさと納税」の申告で添付できる書類の種類が増えました。従来はふるさと納税による控除を受けるために、各地方自治体が発行する「寄附金の受領書」の添付が必要でしたが、「さとふる」や「ふるさとチョイス」など、国税庁が指定した特定事業者が発行する「寄附金控除に関する証明書」を添付することもできるようになりました。

書類が整ったら、確定申告書Aの第二表から書いていきます。第一表には、第二表の抜粋を記載していきますので、第二表から記載を始めましょう。

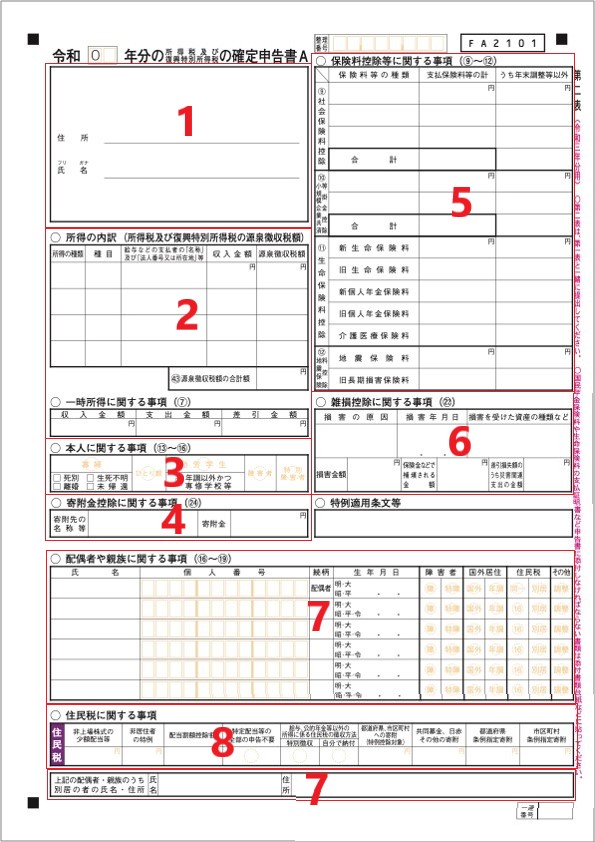

確定申告書A 第二表の書き方

第二表には、主に所得の内訳と所得控除について記載します。

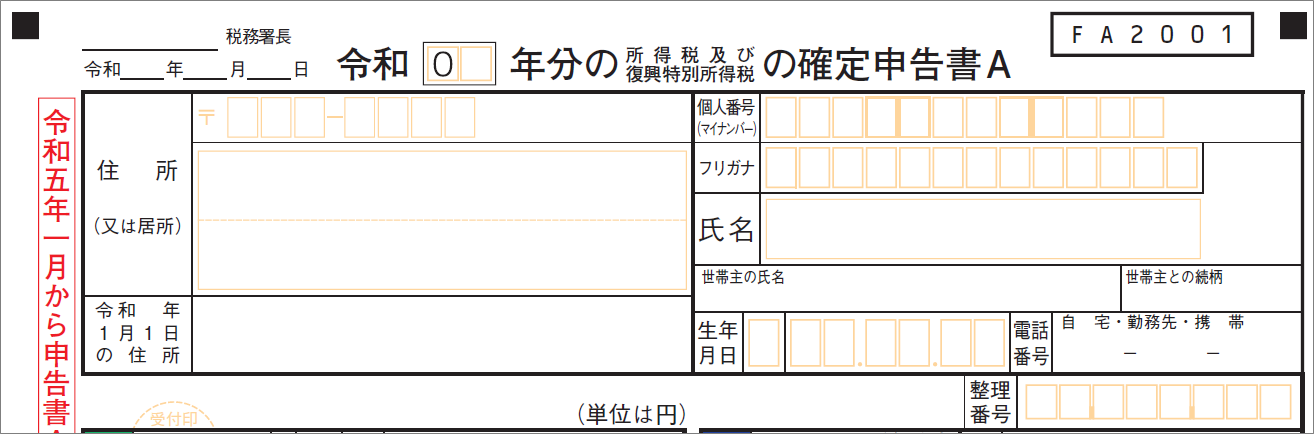

1. 住所や氏名を記載する

住所と氏名(フリガナ)を記載します。住所地以外の居所の所轄税務署に申請する場合は、その居所の所在地を記載します。

「令和0 年分」は、2021年1月1日~12月31日分の1年間の所得を申告するなら、「令和03年分」となります。

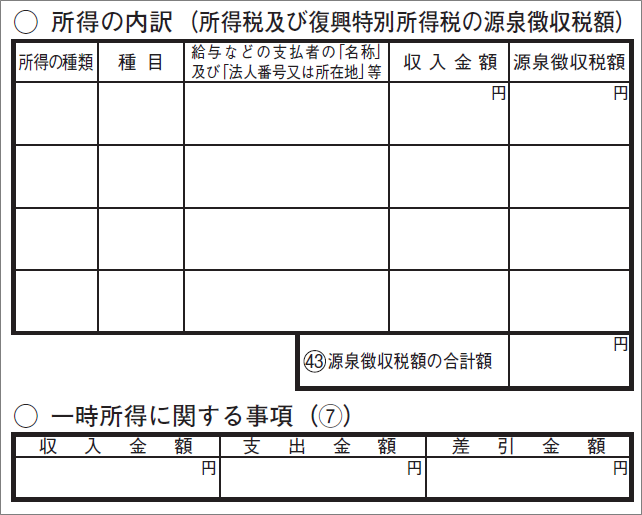

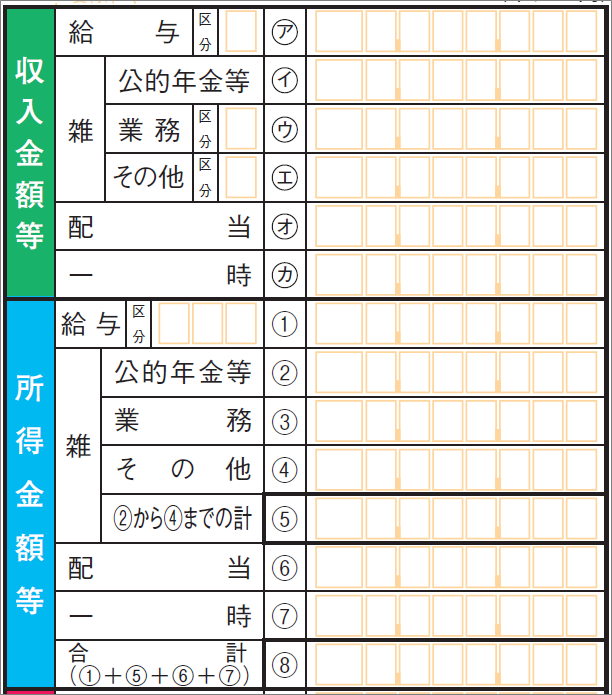

2. 所得の内訳を記載する

源泉徴収票等を見ながら、所得の内訳を記載していきます。

- 給与所得…俸給、給料、賃金、賞与、歳費やこれらの性質を有する給与に関する所得

- 雑所得…公的年金、原稿料、講演料、シェアリング・エコノミーなどの副収入、個人年金受取

- 配当所得…株式の配当があり、総合課税を選択した場合

- 一時所得…臨時・偶発的な所得で対価性のない所得(賞金、懸賞当選金、競馬や競輪の払戻金、生命保険の満期による保険金受取など)

例えば、会社からの給与は、次のように記載します。

| 所得の種類 | 種目 | 給与などの支払者の「名称」及び「法人番号又は所在地」等 | 収入金額 | 源泉徴収金額 |

| 給与・賞与 | 給料 | 〇×産業株式会社 1234567801234 |

660万円 | 8万4,700円 |

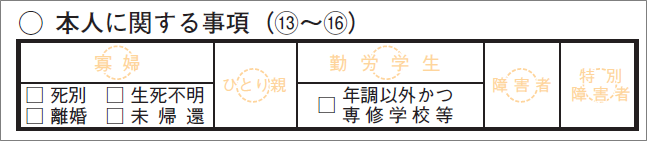

3. 本人に関する事項を記載する

該当するものがあれば○をつけます。本人の状況に合わせて寡婦、ひとり親、障害者といった各種控除が適用されますので、漏れのないように記入しましょう。

4. 寄附金控除に関する事項を記載する

ふるさと納税の他、国・地方公共団体、公益社団法人、国益財団法人に対する寄附金、日本赤十字や国連UNHCR協会などの認定NPO法人に対する寄附金などは、寄附金控除の対象となります。寄附金控除を受けたい場合は、ここに記入します。

なお、認定NPO法人等や公益社団法人等に対して寄附をすると、寄附金控除か税額控除のどちらかを選んで確定申告ができます。より支払う税金が少なくなる方を選びましょう。

たとえば、○県××市にふるさと納税10万2,000円を行ったという場合には寄付先の名称等には○県××市、寄附金の額は10万2,000円とそのまま記載します。

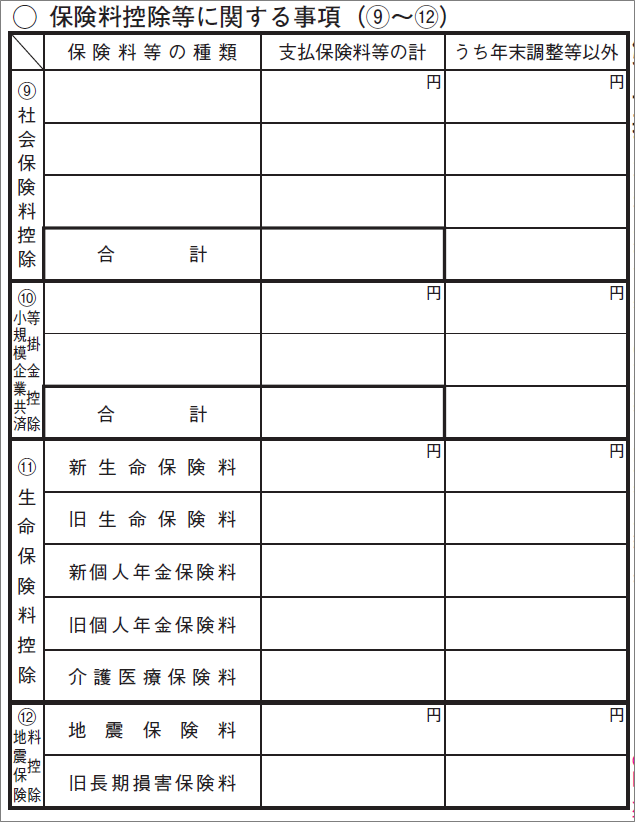

5. 保険料控除等に関する事項を記載する

保険会社等から送られてきた明細書を見ながら、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除について、それぞれ記載します。

たとえば、年末調整時に適用されていない新生命保険料20万4,000円支払ったという場合には新生命保険料の支払い保険料の欄とうち年末調整等以外という欄の両方に20万4,000円を記入することとなります。生命保険料控除を記入するのではありませんので注意してください。

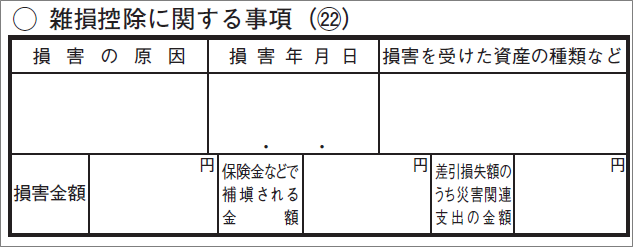

6. 雑損控除に関する事項を記載する

災害や盗難などで資産に損害を受けた場合は、この欄に記入します。

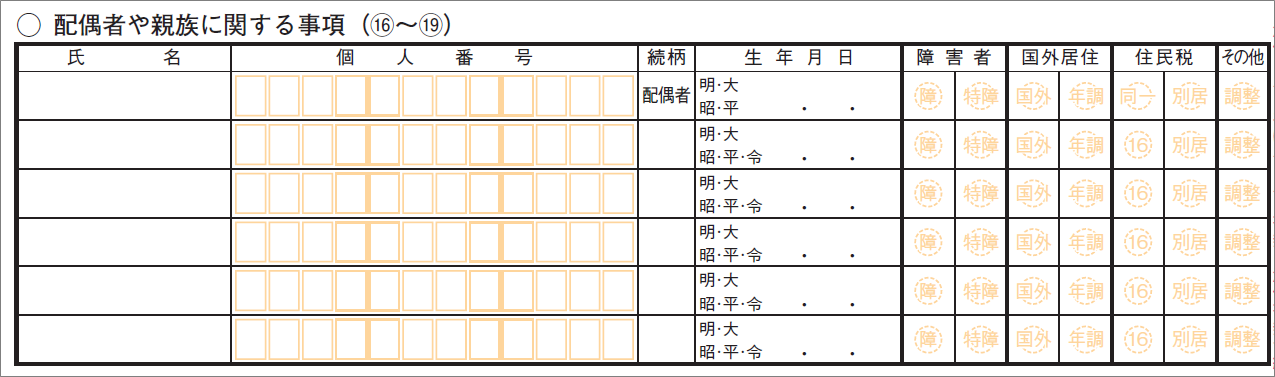

7. 配偶者や親族に関する事項を記載する

配偶者や扶養親族がいる場合は、ここに記入します。マイナンバーも記入する必要がありますので、事前に準備しておきましょう。

なお、ここに記載した配偶者・親族のうち別居の者がいる場合にはその方の氏名・住所を記載する必要がありますので注意してください。

8. 住民税に関する事項を記載する

確定申告は、所得税額を確定し所得税を納めるためのものですが、提出したデータは地方公共団体へも送信され、住民税の計算にも使われます。そのため、住民税の計算に関わる事項はまとめてここに記載します。

たとえば、○県××市にふるさと納税10万2,000円を行ったという場合には、この記載箇所の都道府県、市区町村への寄附(特例控除対象)という欄にも10万2,000円を記載することとなります。ふるさと納税の節税メリットは所得税より住民税のほうが大きいのできちんと記載しましょう。

確定申告書A 第一表の書き方

確定申告書A 第二表を書き終えたら、第二表を見ながら第一表を書いていきます。

1. 宛先と住所、氏名などを記載する

宛先には、住所地または居所を管轄する税務署名を記入します。わからない場合は、国税庁の「国税局・税務署を調べる」のページで調べられます。日付は、確定申告書を提出する日付を記入しましょう。

2021年1月1日~12月31日分の1年間の所得を申告するなら、「令和03年分」となるよう記載し、申告者の住所や氏名、マイナンバー、生年月日などを記載していきます。

2. 収入と所得について記載する

表二表の「所得の内訳」を見ながら、収入金額等と所得について記載します。所得は「収入-収入を得るためにかかった経費」のことで、例えば給与所得なら「給与収入-給与所得控除額」になります。

なお、㋐欄の区分について給与収入金額が850万円を超え、給与収入金額にのみ所得金額調整控除が該当される場合は「1」を、給与所得と公的年金等の雑所得がある場合で、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10万円を超える場合に該当する場合は「2」を、給与収入金額が850万円を超え、かつ、給与所得控除後の給与等の金額と公的年金等の雑所得の金額の合計額が10万円を超える場合に該当する場合には「3」を記入します。

また、給与所得金額の①の区分欄には給与所得者の特定支出控除を受ける場合のみ、「給与所得者の特定支出に関する明細書」の区分番号を記入します。

給与所得控除後の給与等の金額は、下記のとおりです。

| 給与等の収入金額(税込)(=A) | 給与所得控除後の給与等の金額 |

| ~55万999円 | 0円 |

| 55万1,000円~161万8,999円 | A-55万円 |

| 161万9,000円~161万9,999円 | 106万9,000円 |

| 162万円~162万1,999円 | 107万円 |

| 162万2,000円~162万3,999円 | 107万2,000 円 |

| 162万4,000円~162万7,999円 | 107万4,000 円 |

| 162万8,000円~179万9,999円 | A÷4(千円未満の端数切捨て)×2.4+10万円 |

| 180万円~359万9,999円 | A÷4(千円未満の端数切捨て)×2.8-8万円 |

| 360万円~659万9,999円 | A÷4(千円未満の端数切捨て)×3.2-44万円 |

| 660万円~849万9,999円 | A×0.9-110万円 |

| 850万円~ | A-195万円 |

※国税庁:「 令和3年分 所得税及び復興所得税の確定申告の手引き 確定申告書A用」より

各項目についての計算の詳細は、「令和3年分 所得税及び復興特別所得税の確定申告の手引き 確定申告書A用 」を参照してください。

3. 所得控除について記載する

第二表の「保険料控除等に関する事項」を見ながら、所得控除について記載していきます。生命保険料控除や地震保険料控除は、支出した金額が全額控除になるわけではなく、「令和3年分 所得税及び復興特別所得税の確定申告の手引き」に沿った計算が必要です。

寡婦控除やひとり親控除、勤労学生控除、配偶者控除などは既定の額になり、配偶者控除は申告者本人の所得額と配偶者の所得額に応じて変わります。基礎控除は、所得が2,400万円以下の場合、固定で48万円になります。

なお、寡婦、ひとり親控除の区分欄ですが、ひとり親控除の適用を受ける場合は「区分」に「1」を記入します。配偶者(特別)控除の区分欄は、配偶者特別控除の適用を受ける場合、「区分 1」に「1」と記入し、国外居住親族の配偶者がいる場合で『親族関係書類』及び『送金関係書類』の両方を給与等の支払者に提出・提示している場合以外は配偶者(特別)控除欄の「区分2」に「1」を、『親族関係書類』及び『送金関係書類』の両方を給与等の支払者に提出・提示している場合は「2」を記入します。

また、こちらは扶養控除の区分欄の記載も同様となります。

さらに、医療費控除の区分欄ですがセルフメディケーション税制による医療費控除の特例を選択する場合は、「区分」に「1」と記入します。

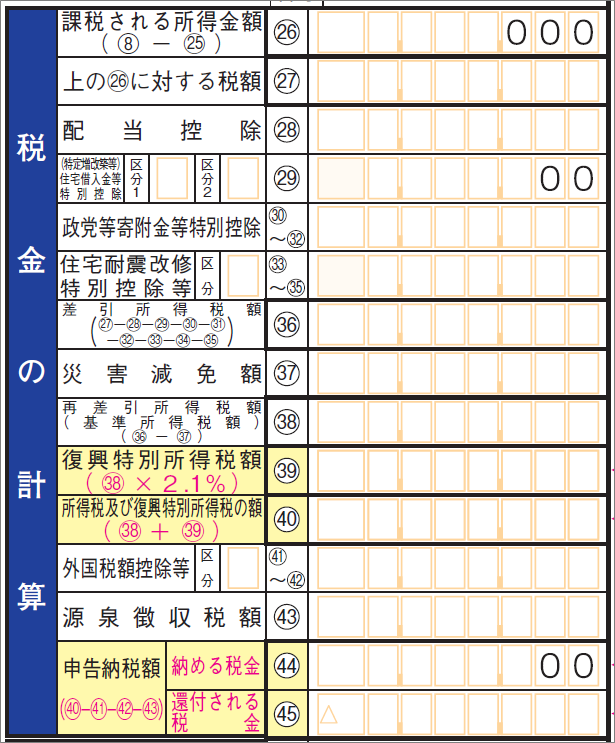

4. 税金を計算する

所得の合計と所得控除の合計から課税される所得金額を計算し、税額の計算式に当てはめて、納めるべき税額を計算します。

(特定増改築等)住宅借入金等特別控除の記載欄ですが、給与所得者が既に年末調整でこの控除の適用を受けている場合には、「区分 2」に「1」を記入します。

また、「区分 1」東日本大震災の被災者の方が、適用期間の特例や住宅の再取得等に係る住宅借入金等特別控除の控除額の特例又は重複適用の特例の適用を受ける場合、「東日本大震災により自己の所有する家屋が被害を受け居住の用に供することができなくなった場合に住宅借入金等特別控除等を受けられる方へ」を参考に記入します。

住宅耐震改修特別控除等の区分欄は、住宅耐震改修特別控除の場合「区分」に「1」と、住宅特定改修特別税額控除の場合は「2」と、認定住宅新築等特別税額控除の場合は「3」と、複数の控除がある場合には「4」と記入し、それぞれ控除額の計算明細書を添付します。

外国税額控除の区分欄は、外国税額控除のみ適用があり、かつ、外国税額控除が復興特別所得税から控除されている場合は「1」を、分配時調整外国税相当額控除のみ適用があり、かつ、分配時調整外国税相当額控除が復興特別所得税から控除されている場合は「2」を、外国税額控除及び分配時調整外国税相当額控除の両方の適用がある場合には「3」を記入します。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

※国税庁:所得税の税率

続けて、政党寄附金等特別控除などを記載し、復興特別所得税額と所得税及び復興特別所得税の額を計算。さらに、第二表の所得の内訳を見ながら源泉徴収額を記載し、納める税金と還付される税金を算出します。

納める税金が算出された場合は100円未満切捨てですが、還付される税金はそのような処理は不要です。

5. その他の事項を記載する

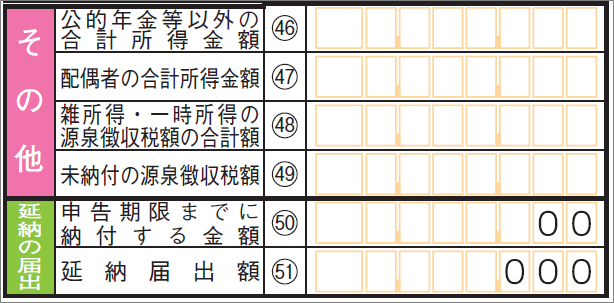

配偶者特別控除を受ける場合は、配偶者の合計所得金額を記載します。その他、該当事項がある場合は記載します。

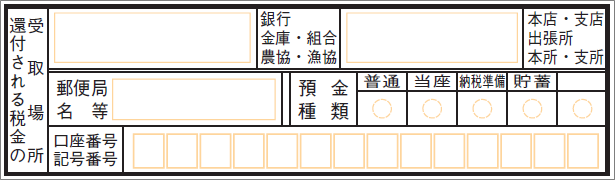

6. 還付金の振込先を記載する

納めるべき税金より源泉徴収された分が多く、還付を受ける場合は、還付される税金の受取口座を記載します。申告者本人名義の口座であることが必要です。

確定申告書Aが使えるケースではAがおすすめ

確定申告書Aは、確定申告書Bよりも記載項目が少なく、使いやすいのが特徴です。給与所得、雑所得(公的年金など)、配当所得、一時所得以外の所得がある場合は使えませんが、給与所得者が医療費控除などを受けるために確定申告をするときや、年金生活者が生命保険の保険金を受け取ったときなど、確定申告書Aを使用できるケースは多くあります。

会社で年末調整が済んだ方も、控除の対象となる申告があるかもしれませんので、ぜひ一度見直してみてください。