法人事業概況説明書とは?提出方法や書き方を解説

監修者 : 田中卓也(田中卓也税理士事務所)

法人の確定申告は、個人の所得税の確定申告に比べて提出書類が多くなります。法人税の申告書や決算報告書はもちろん、「法人事業概況説明書(ほうじんじぎょうがいきょうせつめいしょ)」という書類も提出しなくてはいけません。

法人事業概況説明書の概要や提出方法のほか、書き方について解説します。

[おすすめ]法人の会計業務をかんたんに!無料で使える「弥生会計 オンライン」

目次

法人の確定申告で必要となる法人事業概況説明書

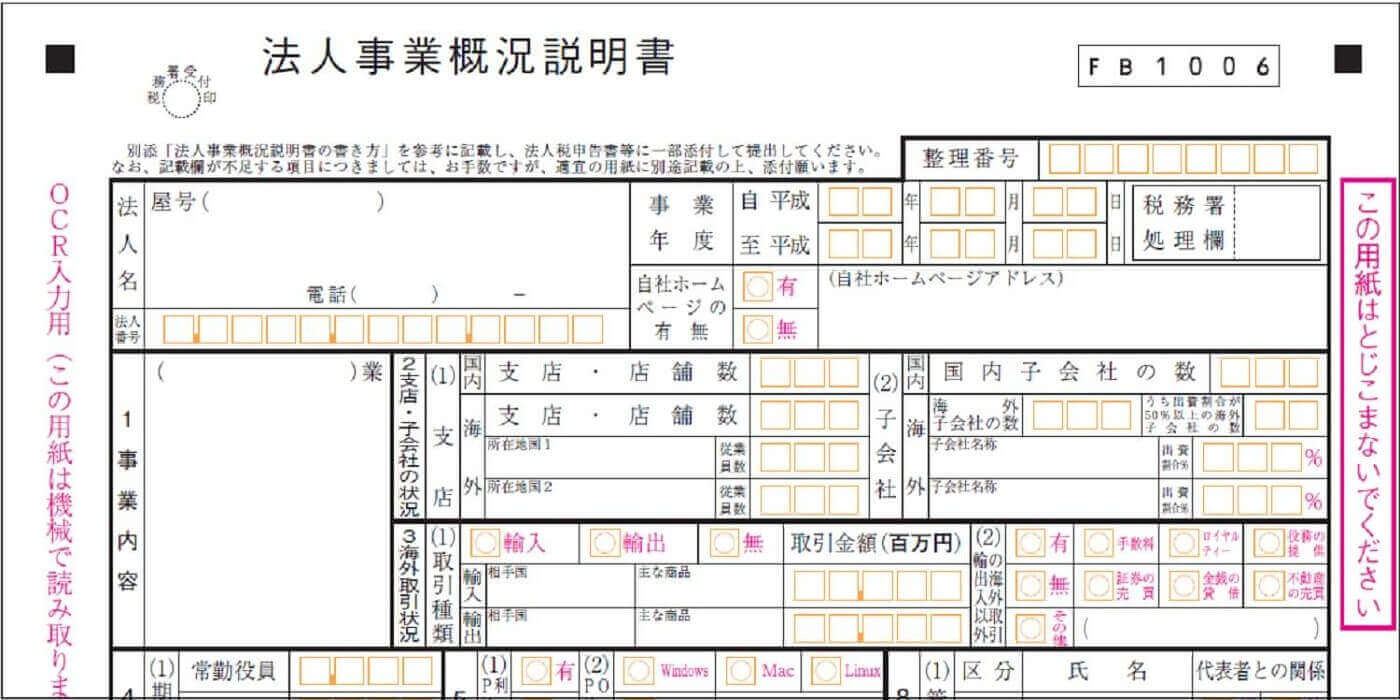

法人事業概況説明書とは、法人名、納税地、事業内容、期末従業員数の状況、主要科目などを記載し、確定申告書に添付して、税務署に提出する書類です。

これは、税務署が法人の事業内容や状況を把握するためのもので、以前は「税務署からのお願い」として提出が求められていたに過ぎませんでした。しかし、2006年の法改正により、提出が義務付けられることになりました。

国税庁が所轄する法人は「会社事業概略説明書」、税務署が所轄する法人は「法人事業概況説明書」を提出します。なお、資本金1億円以上の企業は法人の所轄に関わらず、法人事業概況説明書の代わりに「会社事業概況説明書」を提出します。

提出時期と提出場所

法人事業概況説明書は、確定申告の際に他の書類といっしょに提出します。法人の確定申告書提出期間は、原則として決算の翌日から2ヵ月以内です。提出先は企業の本社が所在する地域を管轄する税務署で、e-Tax、郵送、税務署に持ち込みの、いずれかの方法で提出できます。

法人事業概況説明書は、法律で提出が義務付けられている書類ではありますが、不提出でも特にペナルティはなく、確定申告自体に影響はありません。

提出した法人事業概況説明書の控えは、新型コロナウイルス感染症の影響を受けた法人が給付金や補助金を申請する際、提出する書類のひとつとなっています。

法人事業概況説明書の書き方

法人事業概況説明書は様式が決まっており、国税庁の「[手続名]法人税及び地方法人税の申告(法人税申告書別表等)」からダウンロードが可能です。ここでは、法人事業概況説明書に記載しなければいけない内容と、項目ごとの注意点についてご説明します。

なお、「弥生会計 プロフェッショナル」では、弥生会計で設定した事業所設定や消費税設定、消費税事業所設定の情報を取り込んで、法人事業概況説明書に記載する内容を入力、設定して、OCR用紙や汎用用紙に印刷することができます。

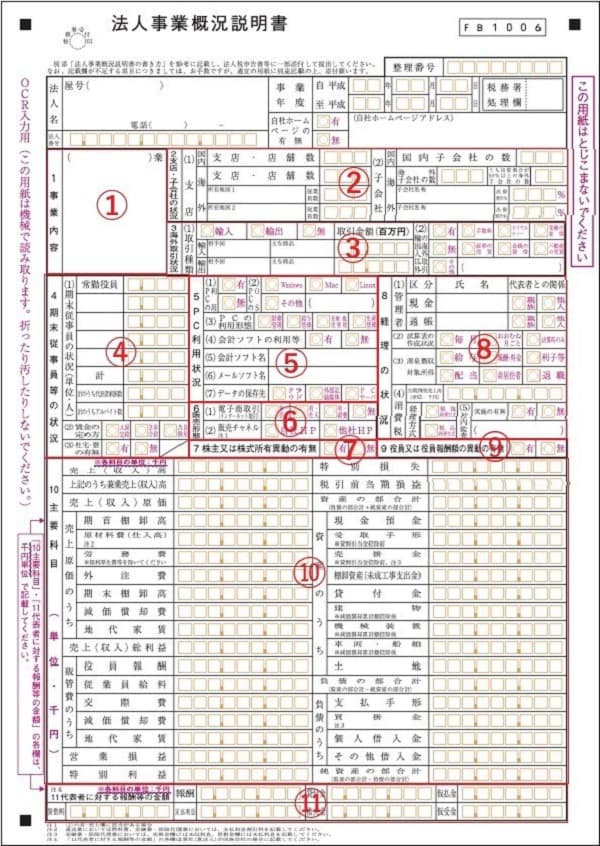

①事業内容

事業内容には、経営している事業の内容を記載します。詳細は裏面の「事業形態」に記載するので、詳細まで書く必要はありません。

②支店・子会社の状況

支店・子会社の状況には、国内外の支店、国内外の子会社の状況について記載します。

(1)支店

国内と海外にかまえるそれぞれの支店、営業所、出張所、工場、倉庫などの総数を記載します。「海外」欄には、主な海外支店などの所在地国と、その海外支店などで勤務する従業員の数を記載します。複数の国に海外支店などを持っている場合は、従業員数が多いものから2つ記載します。

(2)子会社

(1)と同様に、国内と海外に所在する子会社の数、所在地国の記入が必要です。「海外」欄には、海外に持つ子会社の数を記載すると共に、そのうち出資率が50%以上の会社数を記載します。また、主要な海外子会社とその海外子会社に対する出資割合を、出資割合が高いものから2社分記載します。

③海外取引状況

海外との取引がある企業は、その取引状況について記載します。

(1)取引種類

企業が「輸入」と「輸出」両方の取引を行っている場合は、両方に◯をつけます。また、◯をつけたものに対し、相手国と取引商品名、取引金額を記載します。取引金額は百万円単位となることに注意しましょう。

(2)輸出入以外の海外取引

「有」に◯をつけた場合には、該当する取引内容に◯をつけます。「有」「無」いずれにも当てはまらない場合は「その他」に◯をつけ、カッコ内に取引内容を記載します。

④期末従業員等の状況

期末の時点での従業員の人数や職種について記載する欄です。

(1)期末従事員の状況(単位・人)

「常勤役員」以下の欄に、職種名と人数をそれぞれ記載します。職種名は、工員、事務員、技術者、販売員、労務者、料理人、ホステスなど、自身で決めた名称でかまいません。「計のうち代表者家族数」の欄には、同居・別居を問わず代表者の家族の人数を記載します。代表者本人は含みません。

(2)賃金の定め方

「A固定給」「B歩合給」もしくは「AB併用」か、該当する箇所に◯をつけます。

(3)社宅・寮の有無

該当する箇所に◯をつけます。

⑤PC利用状況

企業でのPCの利用状況について記載する欄です。

(1)PCの利用

PCの利用の「有」「無」に◯をつけます。PCにはタブレット端末を含み、自己所有・リース所有を問いません。

(2)使用しているOS

該当するOSに◯をつけます。

(3)PCの利用形態

該当する利用形態に◯をつけます。

(4)会計ソフトの利用等

会計ソフト利用の「有」「無」に◯をつけます。

(5)会計ソフト名

(4)で「有」に◯をつけた場合、利用しているソフト名の記載が必要です。

(6)メールソフト名

利用しているメールソフト名を記載します。

(7)データの保存先

どのような方法でデータを保存しているか、該当する箇所に◯をつけます。

⑥販売形態

その企業での販売形態について、記載する欄です。

(1)電子商取引(インターネット取引)

インターネット取引に関して、該当する項目に◯をつけます。

(2)販売チャネル

(1)の「有・売上」に◯をつけた場合は、販売に使用しているホームページが自社のものか、他社のものかに◯をつけます。

⑦株主又は株式所有異動の有無

自社の株主の異動または株主間の持ち株数の異動があった場合は「有」に◯をつけます。

⑧経理の状況

企業の経理の状況について記載する欄です。

(1)管理者

現金と通帳それぞれの管理者名を記載すると共に、代表者との関係に◯をつけます。

(2)試算表の作成状況

該当する箇所に◯をつけます。

(3)源泉徴収対象所得

当期に取り扱った源泉徴収の対象所得に◯をつけてください。

(4)消費税

当期の消費税の課税売上高を千円単位で記載します。消費税の経理処理の方法を「税抜経理方式」「税込経理方式」のいずれかに◯をつけます。

なお、収益に関わる取引について税抜経理方式を適用している場合で、固定資産の取得に関わる取引または経費等の支出に関わる取引のどちらかについて税込経理方式を適用しているときは、「税抜経理方式」に◯をつけます。

(5)社内監査

社内監査の実施の「有」「無」に◯をつけます。監査にチェックシート等を活用している場合は、カッコ内に、そのチェックシート等の名称の記載が必要です。

➈役員又は役員報酬額の異動の有無

企業の実態に合わせて、「有」「無」どちらかに◯をつけます。

➉主要科目

基本的に決算額にもとづいて、それぞれ千円単位で記載します。細かな注意点としては、下記のようなものがあります。

【主要科目記載の際の注意点】

- 値引き、割戻しなどがある場合の該当科目欄には、それを控除した後の額を記載する

- 退職金は、人件費に関する各科目には含めない

- 「労務費」欄には、福利厚生費等を除いた金額を記載する

- 「売掛金」欄は、貸倒引当金の控除前の額を記載する

- 「建物」「機械装置」「車両・船舶」欄は、減価償却累計額控除後の額を記載する

- 「土地」欄は、借地権等の額を含めて記載する

- 「買掛金」欄は、原価性を有する未払金等を含めて記載する

- 「個人借入金」欄には、銀行・信用金庫・信用組合からの借入金以外の借入金の合 計額を記載する

- 「その他借入金」欄には、「個人借入金」欄に記載した以外の借入金の合計額を記載する

- 「資産の部合計」欄は、「負債の部合計」欄と「純資産の部合計」欄の計が一致すること

- 不動産賃貸業における原価性を有する支払地代家賃・リース料は、「原材料費(仕入高)」欄に含める

- 運送業における原価性を有する燃料費は、「原材料費(仕入高)」欄に記載する

- 金融業・保険代理業における原価性を有する支払利息割引料は、「原材料費(仕入高)」欄に記載する

- 金融業・保険代理業における未収利息は「売掛金」欄に記載する

- 金融業・保険代理業における未払利息は「買掛金」欄に記載する

⑪代表者に対する報酬等の金額

同族会社の場合のみ記載が必要です。千円単位で記載します。

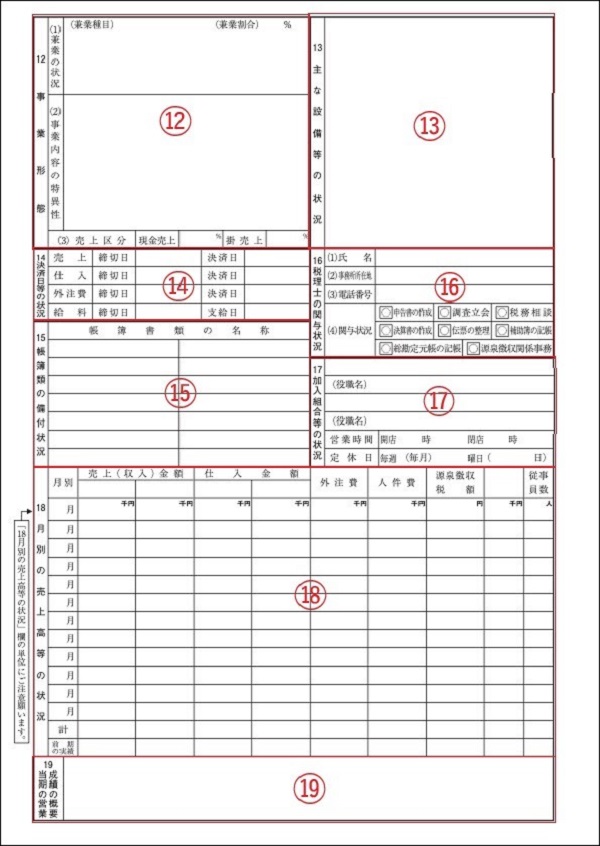

⑫事業形態

事業の形態について説明する欄です。

(1)兼業の状況

2種類以上の事業を営んでいる場合は、従たる事業内容をできる限り詳細に記載し、全売上高に占める従たる事業の売上高を記載します。

(2)事業内容の特異性

主たる事業について、同業他社と比較して特徴的な事項を記載します。

(3)売上げ区分

全売上に占める現金の割合、掛売上の割合をそれぞれ記載します。

⑬主な設備等の状況

事業に使っている主な設備(機械装置、車両、店舗、倉庫、客室など)について、その名称、用途、型、大きさ、台数、面積、部屋数などについて記載します。

⑭決済日等の状況

各項目について、締切日、決済日を記載します。

⑮帳簿類の備付状況

作成している帳簿類を記載します。例えば、受注簿、発注簿、作業日報、売上日計表、工事台帳、運転日報、注文書、予約帳といったものです。

⑯税理士の関与状況

税理士について記載する欄です。税理士の氏名や事務所所在地、電話番号について記載し、その税理士の関与状況で該当する箇所に◯をつけます。複数の税理士が関与している場合は、主要な1人について記載します。

⑰加入組合等の状況

主な加入組合、団体の名称と役職名を記載します。

⑱月別の売上高等の状況

月別に売上金額、仕入金額などを記載します。複数の売上や仕入がある場合は、主なもの2つについて原価と共に記載しましょう。特に月別の売上額については新型コロナウイルス感染症の影響を受けた法人が給付金や補助金を申請する際のチェックポイントのひとつとなっていますので、きちんと記載しておきましょう。

売上金額、仕入金額、外注費、人件費、源泉徴収税額以外にも主要な科目がある場合は、右の空欄に項目名記載します。売上金額、仕入金額、外注費、人件費は千円単位、源泉徴収税額は円単位で年末調整による過不足額の精算をした場合には、精算後の税額を記入します。従業員数は、その月に俸給や給与、ボーナスを支払った従業員の数で、役員も含みます。

⑲当期の営業成績の概要

経営状況の変化や経営方針の変更によって、特に影響のあった事項について記載します。同内容の書類を別途提出する場合は省略可能です。

法人事業概況説明書は、税務に詳しい人なら自作できなくはありませんが、書き方上の細かいルールもありますので、専門家の力を借りるのがおすすめです。

税理士に依頼するか、自分で作成した後に税理士にチェックしてもらうといいでしょう。

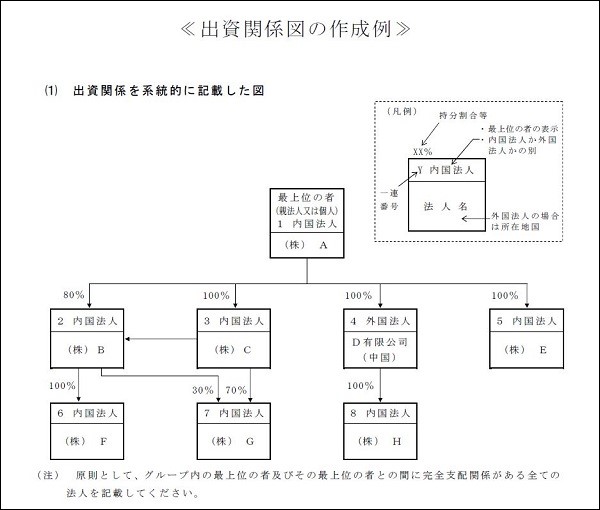

法人概況説明書に出資関係図の添付が必要な場合

法人が、完全支配関係がある他の法人を持っている場合、法人事業概況説明書に加えて「出資関係図」も提出しなくてはいけません。出資関係図とは、完全支配関係がある法人との関係を系統的に示した図のことです。

なお、完全支配関係とは、下記のいずれかに当てはまる場合をいいます。

- 一の者(法人やグループのトップの位置する者)が法人の発行済株式等の全部を直接もしくは間接に保有する関係

- 一の者との間に当事者間の完全支配の関係がある法人相互の関係

例えば、A社がB社の株式を100%保有している、A社がB社の株式の100%とC社の株式の60%を保有しており、B社がC社の残り40%の株式を保有しているような場合、A社は完全支配関係がある他の法人を持っているといえます。

出資関係図作成の注意点

出資関係図は、決算期末時点における状況にもとづいて作成します。作成にあたっての注意点は、下記のとおりです。

- 完全支配関係の最上位者に当たる個人または法人を頂点とし、出資関係を系統的に記載すること

- グループ内のすべての法人の決算期が同じ場合は、各法人の確定申告に同一の出資関係図をそれぞれ添付すること。一方、決算期が異なる法人がグループ内に存在している場合は、その異なる決算期末時点の出資関係図を作成し、確定申告書に添付すること

- 出資関係を系統的に図に示す他、グループ内の各法人の所轄税務署、法人名、納税地、代表者氏名、事業種目、資本金の額または出資金の額、決算期などを記載すること

出資関係図の作成例は、国税庁の「法人事業概況説明書」に掲載されていますので、作成時に参考にしてみてください。

ペナルティはなくてもしっかり提出しておこう

法人事業概況説明書は、法人が確定申告の際に提出しなければいけない書類のひとつです。提出しなくてもペナルティはありませんが、新型コロナウイルス感染症関連の給付金・補助金申請の際に、控えの提出を求められる場合もありますので、提出しておくといいでしょう。

事業内容などの部分は年度が変わっても変わらないので、一度作っておけば、次からは比較的簡単に作成できます。まずは、専門家の力を借りるなどして作ってみてください。

- 【関連記事】

- 財務諸表とは?種類と財務三表の読み方、分析方法

- 決算書とは?見方・読み方、作成方法や活用法を解説

- キャッシュ・フロー計算書(C/F)の見方と作り方のポイント

- 棚卸しとは?目的とやり方、勘定科目と仕訳方法

photo:PIXTA