2023年(2022年分)確定申告の変更点! 個人事業主と副業で注目すべきポイントとは?

監修者 : 宮原 裕一(税理士)

2022年(令和4年)分の所得税の確定申告は、帳簿書類の電子化やインボイス制度への準備など、来年度以降に大きく変わる制度への準備を伴う変更点が多くあります。また、小規模なフリーランスや副業をしている会社員などは、所得の分類について改めて基準が示されました。

今回は、2022年(令和4年)分の所得税の確定申告でどのような変更点があるのかを解説していきます。

[おすすめ]確定申告はこれひとつ!無料で使える「やよいの青色申告 オンライン」

目次

2022年(令和4年)分の所得税から適用される主なもの

改正により令和4年分の所得税の確定申告から適用される主なものを挙げていきます。

「確定申告書A」と「確定申告書B」が一本化され、「確定申告書」に統一

これまで、所得税の確定申告書第一表は、会社員や年金生活者などが確定申告をするときに必要になる部分だけを抜き出した「確定申告書A」と、個人事業主や不動産などの売却などすべての人が使える「確定申告書B」の2種類がありました。

確定申告書Aは確定申告書Bの簡易版のような位置付けでしたが、2022年(令和4年)分の所得税の確定申告書から、この様式がひとつの様式に統合され、「申告書」という名称となりました。

第五表の廃止(今後は申告書の第一表、第二表を使用)

所得税の確定申告書 第五表は、一度、確定申告書を提出した後に、間違って申告していたことに気が付いたとき、正しい税額に申告し直す「修正申告」で使用する様式です。税制改正により、修正申告前の所得金額などの記載が不要となったため、2022年(令和4年)分から、申告書第一表に修正申告前の税額と修正による増加額だけを記載する欄が設けられ、第五表は廃止されました。

- 【参考】

- 国税庁:所得税の確定申告

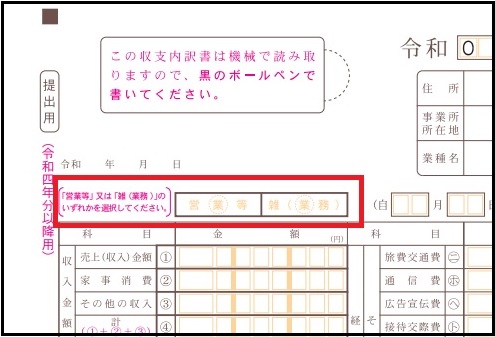

収支内訳書の様式変更

2022年分の所得税の確定申告から、収支内訳書の様式が変わりました。

副業で業務に係る雑所得のある人で、一定の要件に当てはまる場合、収支内訳書の提出が必要です。そのため、事業所得と雑所得のどちらの収支内訳書なのかを記載する欄ができました。

事業所得で、その事業に係る収支内訳書を作成する場合には「営業等」に〇印、業務に係る雑所得で、その業務に係る収支内訳書を作成する場合には「雑(業務)」に〇印を付けます。

なお、業務に係る雑所得のある方がその業務に係る収支内訳書を提出する必要があるのは、前々年の業務に係る雑所得の収入金額で判断します。つまり、2022年(令和4年)分の確定申告の場合、2020年(令和2年)分の業務に係る雑所得の収入金額が 1,000 万円を

超える場合が、雑所得で収支内訳書が必要な場合に該当します。

詳細は、後述の「副業をしている人に影響する改正のポイント」の項をあわせてご覧ください。

スマホで青色申告決算書の作成・e-Taxが可能に

2022年(令和4年)分の所得税の確定申告では、2023年(令和5年)1月から青色申告決算書・収支内訳書の作成とe-Taxによる送信(提出)がスマホから可能になります。

青色申告決算書・収支内訳書に記入する作成した帳簿等からの集計は自身で行う必要があります。「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」のように帳簿から集計をして、申告書作成・e-Taxができる申告ソフトを使っている方は、万が一の補助的な申告手段として、覚えておくとよいでしょう。

Pay払い(○○Pay)で納税が可能に

2022年(令和4年)12月1日から、所得税など国税のスマホアプリ納付が可能になりました。

国税をスマートフォン決済専用のWebサイトから、Pay払い(○○Pay)ができます。事前手続き不要で、手数料もかかりません。

支払いは、残高支払いのみで上限は30万円までですので、事前にチャージが必要です。なお、利用するPay払い(○○Pay)で設定された上限金額により利用可能金額が制限されることがあるので注意が必要です。

領収書が発行されないので、領収書が必要な方は金融機関か税務署の窓口納付が必要です。なお、納付完了画面で、納付内容をダウンロード、もしくは、納付情報の入力画面でメールアドレスを登録しておけば、納付完了メールを受信して納付内容を確認できます。

- 【参考】

- 国税庁:[手続名]スマホアプリ納付の手続

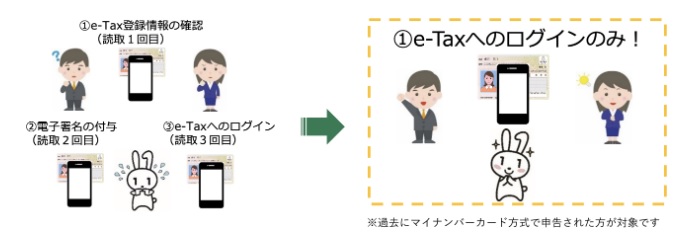

マイナンバーカードの読み取りが1回に

2023年(令和5年)1月から、マイナンバーカードを利用して申告する場合、マイナンバーカードの読み取り回数が1回になります。2022年(令和4年)分の所得税の確定申告から利用できますね。

過去にマイナンバーカード方式で申告をした人が対象なので、初回の方は対象外です。

今回の所得税の確定申告で、初めてマイナンバーカードを利用して申告する人は、マイナンバーカードで本人確認しておくと、次回の申告以降、1回の読み取りで済みます。

電子帳簿等保存制度の見直し

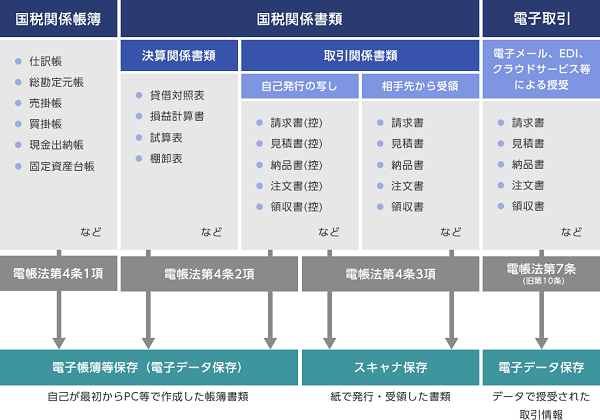

2022年(令和4年)1月1日から改正電子帳簿保存法(電帳法)が施行されています。電帳法は「国税関係帳簿」、「国税関係書類」、「電子取引」の3種類を対象としていて、従来紙で保存することとしていた帳簿書類を、電磁的記録(電子データ)で保存することを認める法律です。

国税関係帳簿、国税関係書類は手続きが簡素化

図のとおり、国税関係帳簿とは総勘定元帳、仕訳帳や売掛帳などの帳簿のことを言い、国税関係書類とは損益計算書などの決算関係書類と請求書や領収書などの取引関係書類のことを言います。

これらの帳簿書類については、自分が最初からパソコンなどで作成したものについては、電子データのままで保存する「電子帳簿等保存」が認められ、紙で自分が発行したもの、紙で相手先から受け取ったものについては、スキャナで電子化して保存する「スキャナ保存」が認められます。なお、これらは事業者が任意に選択できる容認規程です。

改正前は事前に税務署長の承認を受ける必要がありましたが、改正後は事前承認が不要となりました。ただし、電子帳簿等保存については、システム関係書類等の備え付け、画面などに速やかに出力できることなど、スキャナ保存についてはタイムスタンプ(またはこれに代わる措置)の付与や一定の検索要件など、最低限の保存要件がありますので注意が必要です。

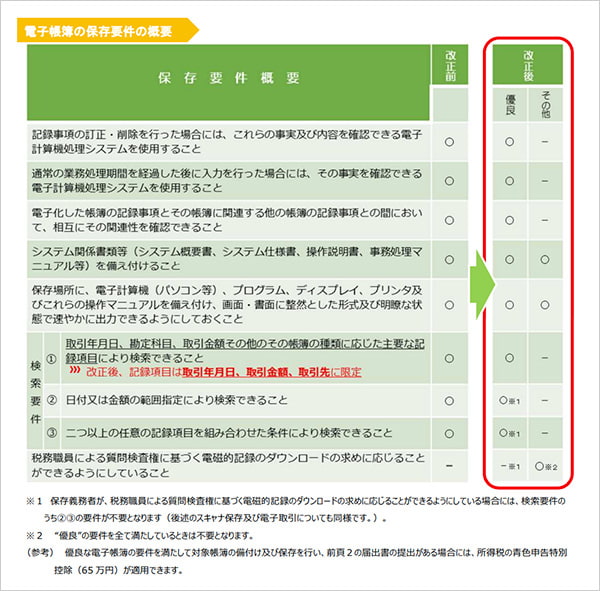

青色申告特別控除65万円を受けられる優良な電子帳簿保存とは

所得税の青色申告特別控除は複式簿記での記帳、貸借対照表の添付、期限内申告の要件を満たせば最大55万円の控除を受けることができます。この控除額は、さらに要件を満たすことで最大65万円に引き上げることができます。ひとつは、e-Tax(電子申告)により確定申告をすること。そしてもうひとつが「優良な電子帳簿保存」を行い、一定の届出書 を提出しておくことです。

優良な電子帳簿保存とは、図のとおり記録事項の訂正・削除履歴を確認できたり、各種条件で取引データを検索できたりといった要件を満たすものを言います。

デスクトップアプリの「やよいの青色申告」「弥生会計」は優良な帳簿(一部除く)の電磁的記録による保存に対応しています。クラウドアプリの「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」「弥生会計 オンライン」はその他の帳簿の電磁的記録による保存に対応しています。クラウドアプリ「やよいの青色申告 オンライン」で最大65万円の青色申告特別控除を受けるためには、e-Taxによる確定申告が必要です。

電子取引は電子データ保存が義務化

電子取引とは、請求書や領収書などを、電子メールやクラウドサービス、EDIシステムなどを利用して、自分が発行したり、取引先から受け取ったりすることを言います。

電帳法の改正により、これらの電子データは、電子データのままで保存することが義務付けられました。これは、規模に関わらずすべての事業者に義務付けられる義務規程です。

なお、電子取引の電子データ保存については、2022年(令和4年)1月1日から2023年(令和5年)12月31日の2年間、一定の要件下で電子取引を紙に出力して保存することを認める宥恕(ゆうじょ)期間が設けられています。

電子取引を電子データのままで保存するための保存要件には以下の2つがあります。

- 真実性の確保:保存されたデータが改ざんされていないこと

- 可視性の確保:保存されたデータを検索・表示できること

具体的には電子データにタイムスタンプ(または事務処理規程などタイムスタンプに代わる措置)を付与したり、電子データを一定の条件で検索できるようにしておくなどの対応が必要になります 。

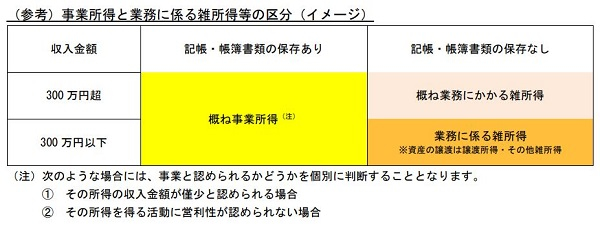

副業をしている人に影響する改正のポイント

働き方改革などで会社員の副業などが認められるようになってきました。しかし、その副業が、事業所得に当たるのか、雑所得に当たるのかを明確に判断する基準が示されておらず、確定申告で戸惑う場面が多く見受けられました。

そこで雑所得の範囲について明確化を図るため、パブリックコメントを経たのちに2022年(令和4年)10月、国税庁より「所得税基本通達の制定について」の一部改正について(法令解釈通達)が公開されました。この通達は2022年(令和4年)分の所得税の確定申告から適用されます。

なお、法令解釈通達というのは法律等をどのように取り扱うかの指針となっているもので、税務署などはこの通達に従って税務調査などでの判断を行います。

事業所得として認められる条件が明文化

それでは、その業務が事業所得と認められるのは、どのような場合でしょうか。

まず、事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するということが大前提となっています。具体的には営利性があるのか、自分がリスクを持って行っているのか、人や設備などがあるか、事業を継続する意思が客観的に見てとれるかなどを総合勘案して判定することになります。

今回の改正では、帳簿付けを行っているかどうかが大きな判断基準として加わりました。白色申告の個人事業主でも帳簿付けが義務付けられていますから、帳簿が事業を行っていることの大きな証拠という位置付けになったのです。

とはいえ、前提の社会通念上事業かどうかという部分もあるので、数字面での但し書きも加わっています。帳簿付けを行っていても、次のような場合には、事業と認められるかどうかを個別に判断するというものです。

その所得の収入金額が僅少と認められる場合

例えばサラリーマンが副業を行っている場合に、副業の収入が概ね3年程度毎年300万円以下で、給与年収の10%未満の場合などが該当します。

その所得を得る活動に営利性が認められない場合

その所得が概ね3年程度毎年赤字で、かつ、赤字を解消するための取組もみられない場合などが該当します。

事業所得と雑所得の違い

事業所得と業務にかかる雑所得とでは、以下の点で取り扱いに差があります。

- 雑所得は青色申告ができないため、青色申告特別控除や青色事業専従者給与、純損失の繰越し控除などの適用がない

- 雑所得が赤字の場合、給与所得など他の所得の黒字と相殺(損益通算)することができない

なお、事業所得と雑所得で同様なことは、経費を計上できるという事があげられます。その副業をするために必要な経費は、収入から差し引くことができます。

2年前の副業収入で請求書保存や収支内訳書作成が必要

2022年分の所得税の確定申告から、業務に係る雑所得の2年前の収入金額が300万円を超える人は、5年間の現金預金取引等関係書類の保存が義務付けられました。現金預金取引等関係書類とは、請求書や領収書、通帳などです。さらに、業務に係る雑所得の2年前の収入金額が1000万円を超える人は、収支内訳書の作成と提出が必要です。

この場合、注意したいのは「雑所得にかかわる2年前の収入金額」が判定基準なので、経費などを差し引いた所得金額ではなく、売上金額である点です。

| 前々年の業務に係る雑所得の収入金額 | 領収書等の保存義務 | 収支内訳書の作成義務 | 帳簿の作成義務 |

| 300万円以下 | なし | なし | なし |

| 300万円超1,000万円以下 | あり | なし | なし |

| 1,000万円超 | あり | あり | なし |

期限延長された特例

期限付きであった特例が、内容の見直しをしたうえで、期限延長されたものがあります。

少額減価償却資産の特例の延長

事業所得や不動産所得などで使用する減価償却資産(備品や車両、建物など)については、資産の種類ごとに定められた年数で分割して経費化していく「減価償却」というルールがあります。

青色申告者は、減価償却資産で一組30万円未満のものについては、合計して年間300万円まで(開業初年度は300万円を開業日から月割り)を減価償却のルールによらず、購入等した年で全額経費化することができる「少額減価償却資産の特例」の適用を受けることができます。

この特例は2022年(令和4年)3月31日までに使用開始したものに限られていましたが、税制改正により2024年(令和6年)3月31日まで延長されました。

ただし、2022年(令和4年)4月1日以後に取得するものから、貸付け(レンタル業など主要な事業として行われるものを除く)に使用された減価償却資産は対象外になりました。この資産は10万円未満のものや一括償却資産でも対象外となります。主要な事業として行われるものは除かれるので、レンタル事業を営む場合は、従来通り少額減価償却資産の特例を適用できます。

セルフメディケーション税制(医療費控除の特例)の延長

医療費控除の特例として、セルフメディケーション税制があります。これは、自分自身で健康に気遣い、軽度な身体の不調は自分で手当てするというセルフメディケーションの取り組みの一環で、一定の取り組みを行う申告者が、「スイッチOTC医薬品」を購入した際に受けられる特例です。この特例が、対象となる医薬品を見直したうえで、2027年(令和8年)12月31日まで延長されました。

- 【参考】

- 厚生労働省:セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について

住宅ローン控除の控除率縮小と控除期間の延長

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローン等を利用してマイホームを新築、購入、増改築などをした場合に、一定年分の所得税を減額することができる制度です。年末の住宅ローン残高を基に計算した金額に控除率をかけた控除額を所得税から差し引くことができます。

税制改正により2025年(令和7年)12月31日の入居までに制度が延長されましたが、2022年(令和4年)の入居からは控除率が0.7%(改正前1%)に引き下げられるなどの変更点があります。この他にも細かい変更点があるので、詳細は以下の財務省のページを確認しましょう。

- 【参考】

- 財務省:住宅税制に関する資料

2023年(令和5年)分の所得税・消費税の確定申告から適用される主なもの

扶養控除の対象となる扶養親族の範囲の変更

これまで合計所得金額が48万円以下であるなどの要件を満たす16歳以上の扶養親族については所得税の計算で扶養控除の適用を受けることができました。

2023年(令和5年)分の所得税からは、留学生や障害者、送金関係書類において38万円以上の送金等が確認できる者を除く30歳以上70歳未満の非居住者については扶養控除の対象外となりました。非居住者とは、国内に住所を持たず、かつ、1年以上国内に居所を持たない人のことを言います。

インボイス制度開始による適格請求書の発行・受領及び保存

2023年(令和5年)10月1日からインボイス制度が開始すると、次のようなことに注意しなければなりません。

インボイス(適格請求書)の発行

売手側である適格請求書発行事業者は、相手先(買手側)からの求めに応じてインボイス(適格請求書)を発行する義務があります。併せて、発行したインボイスの写しを保存する義務もあります。

発行したインボイスの写しや電磁的記録は、交付した日又は提供した日が属する課税期間の末日の翌日から2か月を経過した日から7年間、保存しなければなりません。

仕入税額控除

買手側の課税事業者が、消費税の申告を本則課税(預かった消費税から支払った消費税を差し引いて計算する方法)により行う場合は、仕入や諸経費の支払につき一定事項を帳簿へ記載するとともに、受け取ったインボイスを保存しておくことが必要です。

インボイスは、交付された日又は提供された日が属する課税期間の末日の翌日から2か月を経過した日から7年間、保存しなければなりません。

なお、3万円未満の公共交通機関の交通費や自販機での購入など、一定の取引についてはインボイスが免除されるものがあります。

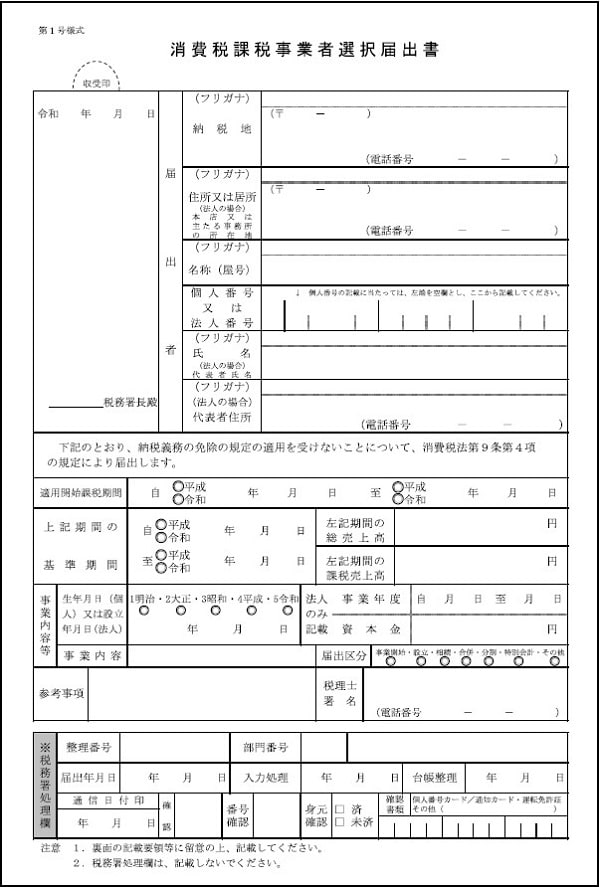

免税事業者から課税事業者になった場合の消費税の申告

個人事業主の消費税の申告は、原則として1月1日から12月31日までの1年間が計算期間です。ただし、インボイス制度のスタートに伴って、免税事業者でも、2023年(令和5年)3月31日までに適格請求書発行事業者の登録申請を行い、2023年(令和5年)10月1日以降に適格請求書発行事業者になる場合には、その登録日から12月31日までの期間について消費税の申告をすることとなります。

【消費税課税事業者選択届出書】

なお、2022年分が消費税の課税事業者になる判定にならない場合でも、2022年(令和4年)12月31日までに「消費税課税事業者選択届出書」を提出することで、2023年(令和5年)1月1日から課税事業者になることも可能です。

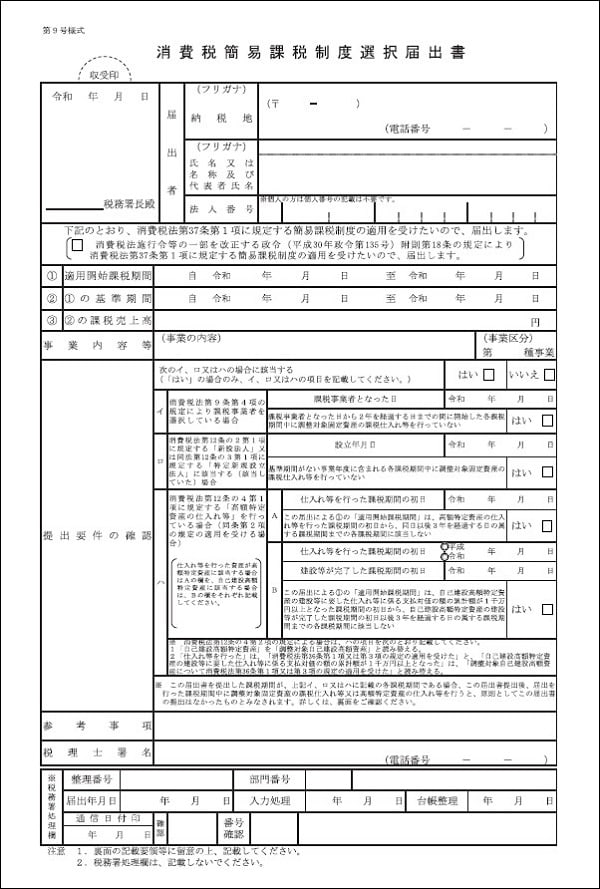

【消費税簡易課税制度選択届出書】

また、消費税の申告を簡易課税(業種ごとに決まっている割合を預かった消費税にかけて支払った消費税を簡便的に計算する方法)により行う場合には、その期間が始まる前に「消費税簡易課税制度選択届出書」を提出する必要がありますが、経過措置により2023年(令和5年)12月31日までに届出書を提出すれば、2023年(令和5年)分の消費税の申告から簡易課税にすることができます。

法令改正に向けた対策も検討しながら、確定申告の準備を進めていこう

2022年(令和4年)分の所得税の確定申告を進める中で、今後のインボイス制度への検討、電子取引データの保存方法の検討と、事業規模の大小に関わらずすべての事業者に影響、義務付けのある改正が待ち受けています。事業者としてどのように対応していくか、早めに検討しておくことをおすすめします。

photo:PIXTA