課税売上高とは?消費税の仕組みをわかりやすく解説

監修者 : 田中卓也(田中卓也税理士事務所)

日本では、一定以上の収入がある事業者は消費税を申告することが義務付けられます。その「一定以上の収入」があるかどうかの判断に使われるのが、基準期間や特定期間の「課税売上高」の数字です。

ここでは、課税売上高とはどのようなものか、消費税の課税事業者と免税事業者との違い、基準期間や特定期間、課税事業者になる方法などと併せて解説します。

[おすすめ]確定申告はこれひとつ!無料で使える「やよいの青色申告 オンライン」

目次

課税売上高とは、消費税の課税対象となる売上高のこと

課税売上高とは、消費税が課される取引の売上金額と輸出取引等免税売上金額の合計額から、その取引に関する売上返品、売上値引、売上割戻にかかる金額を差し引いたものです。

計算式で表すと、下記のとおりとなります。

<課税売上高の計算式>

課税売上高=消費税の課税対象取引の売上高+輸出取引等免税売上金額-その取引に関する売上返品、売上値引、売上割戻の合計金額

通常、課税売上高は、消費税率が課される売上、つまり、消費税を除いた金額で判断されます。ただし、基準期間となる課税期間において免税事業者であった場合、その売上にはそもそも消費背税が含まれていないことになるので、課税売上金額がそのまま基準期間の課税売上高となります。

基準期間が課税事業者か、免税事業者かで、課税売上高の判断基準が違うので注意しましょう。

消費税がかからない非課税取引・課税対象外の取引

事業者が行う取引は、「課税対象取引」「非課税取引」「課税対象外の取引」の3つに分類されます。

消費税の課税対象取引となるのは、「国内において事業者が事業として対価を得て行う資産の譲渡等および外国貨物の引き取り(輸入取引)」であり、ほとんどの取引はこれに該当します。

なお、国内において事業者が事業として対価を得て行う資産の譲渡等は消費税率が課される課税取引ですが、外国貨物の引き取り(輸入取引)は消費税率が課されない課税取引、つまりは免税取引となるので消費税の申告書を作成する際には、取引を「通常の課税対象取引」「輸入取引」「非課税取引」「課税対象外の取引」に分けておいたほうが便利です。

「国内において事業者が事業として対価を得て行う資産の譲渡等および外国貨物の引き取り(輸入取引)」これに当てはまらない非課税取引、課税対象外の取引に当たるのは、例えば下記のようなものです。

<非課税取引の例>

- 土地の譲渡、貸付

- 有価証券などの譲渡

- 社会保険医療の給付

- 埋葬、火葬料

- 学校などの授業料、入学検定料

- 郵便切手、印紙などの譲渡

- 介護保険法にもとづく居宅サービス料、施設サービス料

- 預貯金や貸付金の利子

<課税対象外の取引の例>

- 国外の取引

- 対価を得ることに当たらない寄付や譲渡

- 出資に対する配当

消費税とは間接税の1つ

消費税とは、商品やサービスの提供といった取引に対して掛けられる税金です。間接税の一種で、最終的に負担するのは消費者ですが、商品やサービスを提供する事業者が預かって納税する仕組みとなっています。

事業者は原則として、課税売上で預かった消費税額から、仕入などで支払った消費税額を差し引いた額を納税します。

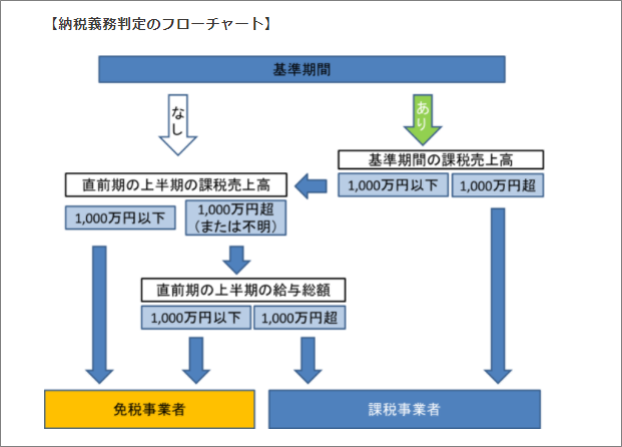

課税売上高が1,000万円を超えると課税事業者になる

消費税を納める義務が生じる事業者のことを、「課税事業者」といいます。課税事業者になる条件は、冒頭にも記載したように、原則的に「基準期間」または「特定期間」における課税売上高が1,000万円を超えていることです(特定期間の給与支払い額でも判断されますが、ここでは割愛します。)。

この課税売上高は、基準期間や特定期間が課税事業者の場合には税抜きで、基準期間や特定期間が免税事業者の場合には、そもそも消費税が含まれていない売上として判断されます。

基準期間、特定期間の詳細は下記のとおりです。

基準期間

基準期間とは、個人であれば前々年(1月1日~12月31日)、法人であれば前々事業年度を指します。例えば、2020年の課税売上高が1,000円を超えた個人事業主は、2022年から課税事業者になります。

特定期間

特定期間とは、個人であれば前年の1月1日~6月30日、法人であれば原則として、前事業年度開始の日以後の6か月間を指します。

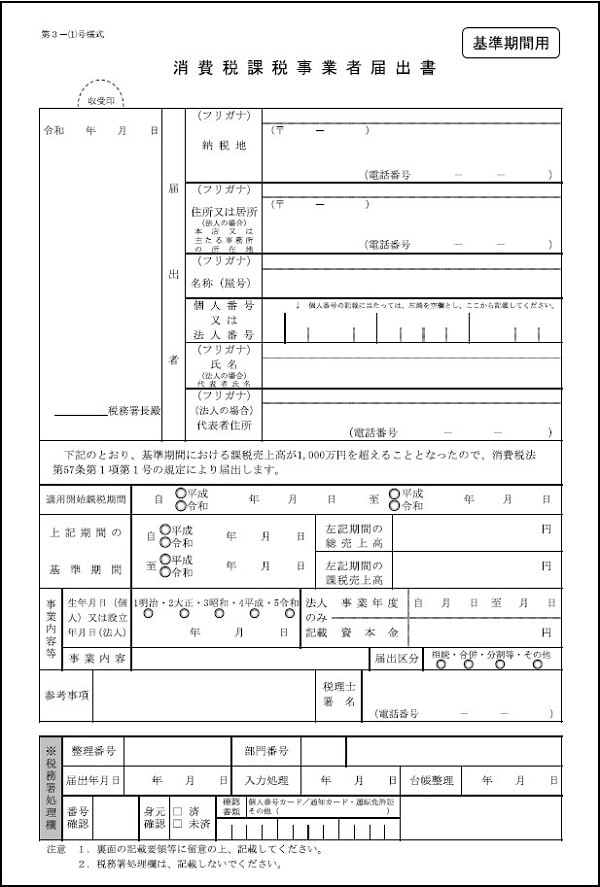

課税事業者になるための届出書

基準期間または特定期間における課税売上高が1,000万円を超えたことで課税事業者となる事業者は、すみやかに「消費税課税事業者届出手続(基準期間用)」を提出しなければいけません。

「基準期間用」と「特定期間用」で書式が分かれているので注意しましょう。

【消費税課税事業者届出書(基準期間用)】

課税事業者になるメリット・デメリット

免税事業者が課税事業者になるメリット・デメリットは、下記のようにまとめられます。

メリット:預かった消費税額より支払った消費税額が多い場合、還付を受けられる

課税事業者は、預かった消費税より支払った消費税の方が多い場合、差額分の還付を受けることができます。多額の設備投資を行って消費税を多く支払った、消費税が免除される輸出免税取引を行っているなどの理由で支払った消費税額の方が大きい場合は、還付金を受け取れる課税事業者になるのがおすすめです。

メリット:インボイスを発行できる

2023年10月1日から始まるインボイス制度では、適格請求書(インボイス)を発行できるのは、インボイス登録申請をした課税事業者に限られています。なお、インボイスの登録申請は免税事業者でもできますが、登録日以降は自動的に課税事象者となります。

インボイス制度と課税事業者、免税事業者の関係については、こちらの記事をご参照ください。

デメリット:消費税を納める必要がある

課税事業者になると、当然のことながら消費税を納める必要があります。その分、手元に残るお金は減りますし、納税額の計算や納付手続きといった事務作業も発生します。

一般課税方式と簡易課税制度

課税事業者が納める消費税の額は、原則として、預かった消費税額から、仕入などで支払った消費税額を差し引いた額です。これを「一般課税方式」といいます。

ただ、自身が支払った消費税額を正確に把握し、納税額を算出するのは、中小企業にとって大きな事務負担となります。そのため、要件にあう中小企業は、簡易的な方法で消費税の納税額を算出できる「簡易課税制度」を選択することも可能となっています。

「簡易課税制度」は、基準期間における課税売上高が5,000万円以下の場合は、「仕入先等に支払った消費税額」を、売上にかかる消費税額に事業区分に応じて定められたみなし仕入れ率を掛けた金額で算出します。

簡易課税を選択する場合には「消費税簡易課税制度選択届出書」を、原則、適用を受けようとする課税期間の初日の前日までに提出しなければなりませんが、簡易課税を選択した場合、課税期間の2年間は変更ができません。

簡易課税方式のみなし仕入れ率は、下記のとおりです。

【簡易課税制度を適用するときの事業区分およびみなし仕入率】

| 事業区分 | みなし仕入率 |

| 第1種事業:卸売業 | 90% |

| 第2種事業:小売業、農業・林業・漁業(飲食料品の譲渡に関わる事業に限る) | 80% |

| 第3種事業:農業・林業・漁業(飲食料品の譲渡に関わる事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 | 70% |

| 第4種事業:第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業 | 60% |

| 第5種事業:運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く) | 50% |

| 第6種事業:不動産業 | 40% |

- 【参考】

- 国税庁「No.6505 簡易課税制度」

課税売上高が1,000万円以下になったらどうする?

課税事業者になった後、課税売上高が1,000万円以下となった場合は、届出を出すことで免税事業者に戻ることができます。免税事業者に戻れば、消費税の納税義務が免除されます。

課税事業者になるための届出書

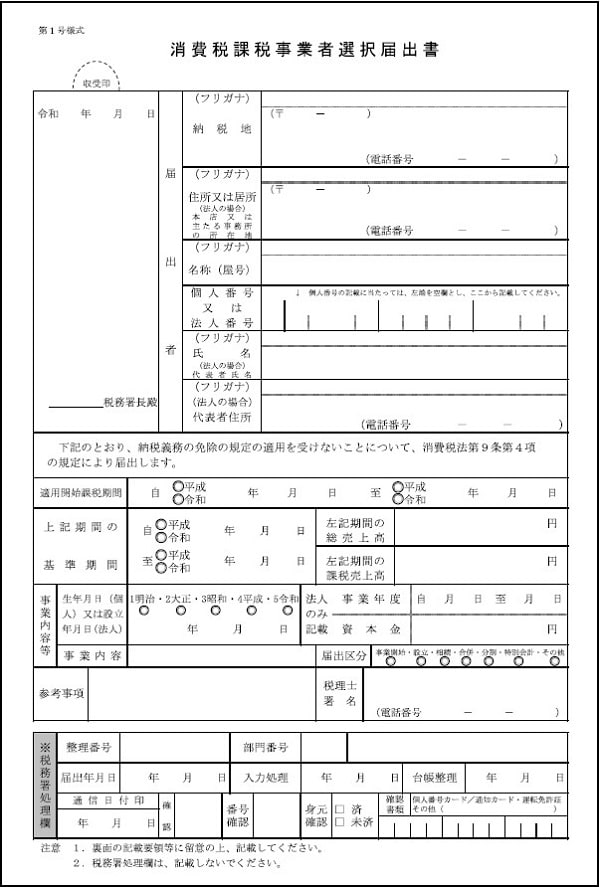

自らが選択して、課税事業者になるために提出するのは、「消費税課税事業者選択届出書」です。

【消費税課税事業者選択届出書】

免税事業者が課税事業者になる手続きの詳細やインボイス制度との関係は、こちらの記事をご参照ください。

インボイス制度に向けた対策

インボイス制度が始まると、売り手である課税事業者は買い手の求めに応じてインボイスを交付する義務、その写しを保存しておく義務が課せられます。インボイスには、取引内容によって8%と10%のそれぞれの税率ごとに税抜き金額と消費税額を記載し、税率ごとの合計金額も記載しなければいけませんし、事業者の氏名・名称や登録番号の記載も必要です。

売り手である課税事業者は、インボイス制度が始まるまでに、適格請求書(インボイス)を発行と写しの保存ができるように準備しておく必要があります。

課税売上高を正しく理解し、必要な手続きはすみやかに行おう

基準期間または特定期間における課税売上高が1,000万円を超えると課税事業者となり、消費税を申告する義務が課せられます。また1,000万円を超えなくても、インボイス制度に登録申請する結果として課税事業者になる場合は、その旨の手続きを行うと共に、適格なインボイスの発行や納税すべき消費税額の計算、納付手続きなどがスムースに行えるよう準備しておかなくてはいけません。

帳票発行から販売管理、仕入れ・在庫管理まで対応したソフト「弥生販売」と請求書等の発行・管理ソフト「Misoca」は、いずれもインボイスに対応予定です。また、消費税申告が必要になるので、法人なら、「弥生会計 オンライン」、個人事業主なら「やよいの青色申告 オンライン」では消費税集計も申告も容易です。インボイス対応も予定しています。面倒なインボイスの発行や消費税関連の事務の手間を大幅に減らすのに役立ちます。ぜひ、ご活用ください。

photo:PIXTA