適格請求書発行事業者になるには?インボイス登録申請の流れと注意点を解説

監修者 : 宮原 裕一(税理士)

2023年(令和5年)10月1日から消費税の申告に関わるインボイス制度がスタートします。2023年10月1日以降、買い手は適格請求書(インボイス)を売り手から発行してもらい、それをルールに則って保存しなければ、原則的に仕入税額控除を受けることができなくなります。

では、売り手(受注者)である事業者がインボイスを発行するためにはどうすればよいか、いつまでに申請すればよいかなどを知っておきましょう。

[おすすめ]無料で使える!クラウド見積・納品・請求書サービス「Misoca」

目次

インボイス制度で目にする適格請求書発行事業者とは?

適格請求書発行事業者とは、消費税を納める義務のある課税事業者で、自らが管轄の税務署に申請をして、適格請求書発行事業者として登録をされた事業者のことです。つまり、課税事業者であることと、自分で登録申請をする必要があります。

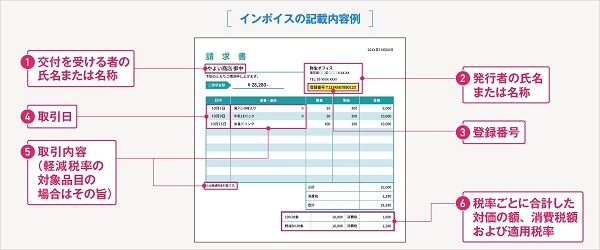

上図は、インボイスの記載例ですが、適格請求書発行事業者に発行される「登録番号」を明記するところが、これまでの請求書などからの最大の変更点です。登録番号は「T」で始まり、法人なら「T+法人番号(※)」、個人事業主や人格のない社団などは「T+13桁の数字」になります。

(※)適格請求書発行事業者の登録要。法人番号にTを付ければ使用できるわけではありません。

適格請求書の記載事項

- 交付を受ける者の氏名または名称

インボイスを受け取る側の名前や会社名 - 発行者の氏名または名称

インボイスを発行する適格請求書発行事業者の名前や会社名 - 登録番号

適格請求書発行事業者の登録番号 - 取引日

課税資産の譲渡等を行った日付 - 取引内容(軽減税率の対象品目の場合はその旨)

課税取引の内容(品名や役務)。課税取引の内容で軽減税率対象のものがあれば、その旨を記載 - 税率ごとに合計した対価の額、消費税額および適用税率

課税取引の税抜価格または税込価格を税率ごとに区分して記載

いつまでに適格請求書発行事業者の登録申請をする必要があるの?

インボイス制度がスタートする2023年(令和5年)10月1日から適格請求書発行事業者になるためには、原則として2023年(令和5年)3月31日までに申請をする必要があります。

申請期限(2023年3月31日)を過ぎても登録申請はできますが、インボイス制度の開始日に適格請求書発行事業者になれません。つまり2023年10月1日にはインボイスが発行できないので、注意しましょう。

ただし、特定期間の課税売上高または給与等支払額の合計額が1,000万円を超えたことで課税事業者になる場合、2023年(令和5年)6月30日まで適格請求書発行事業者の申請ができて、2023年(令和5年)10月1日からインボイスが発行できます。

また、提出困難な事情があり2023年(令和5年)3月31日までに登録申請書を提出できなかった場合には、2023年(令和5年)9月30日までの間に登録申請書にその困難な事情(その困難の度合いを問いません)を記載して提出しましょう。税務署から適格請求書発行事業者の登録を受けたときは、2023年(令和5年)10月1日に登録を受けたこととみなされます。「困難な事情」の記載がない登録申請書を提出して、2023年(令和5年)10月2日以後に登録を受けた場合の登録日は、その登録を受けた日になるので注意しましょう。

登録申請書は、申請して登録までの処理時間がかかります。記載間違いや確認事項がある場合は、確認があるため時間が必要になるでしょう。登録通知(番号発行)までの期間は、e-Tax提出だと約3週間、書面提出だと約1か月半かかっているようです(2022年9月末現在)。適格請求書発行事業者の登録申請をする場合は、早めに準備をすることをおすすめします。

- 【参考】

- 国税庁:適格請求書等保存方式(インボイス制度)の手引き

- 国税庁:登録申請書の処理期間について

適格請求書発行事業者になるための手順

登録申請する方法と必要書類

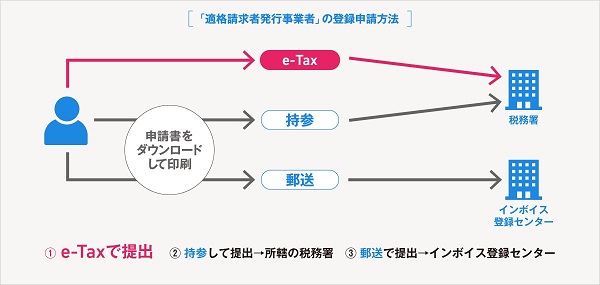

適格請求書発行事業者の登録申請には3つの方法があります。

e-Taxで提出(オススメ!)

1つめがe-Taxで申請する方法で、個人事業主の場合はスマートフォンでも申請を完了することができます(後述)。

書面を税務署の窓口に直接提出

その他は書面での提出となり、いずれも国税庁のWebページ適格請求書発行事業者の登録申請手続から「適格請求書発行事業者の登録申請書」をダウンロードし、必要事項を記入して提出します。書面を「持参」する場合は、管轄する税務署の窓口に直接提出します。

書面を税務署に郵送(提出先に注意)

「適格請求書発行事業者の登録申請書」の提出は「郵送」も選択できます。郵送の場合、管轄の税務署ではなく、納税地を管轄する「インボイス登録センター」へ送付します。インボイス登録センターは、管轄地域によって違うので「郵送による提出先のご案内」を参照してください。

- 【参考】

- 国税庁:郵送による提出先のご案内

インボイスを発行するなら免税事業者も、課税事業者になる必要がある

適格請求書発行事業者は課税事業者なので、免税事業者が適格請求書発行事業者の登録申請をするということは、課税事業者になるということです。

免税事業者が課税事業者になるときには、通常、「消費税課税事業者選択届出書」を税務署に提出する必要がありますが、2029年(令和11年)9月30日までの経過措置期間中に適格請求書発行事業者の登録申請をした場合は、課税事業者選択届出書の提出は不要です。

免税事業者は登録日から課税事業者となり、課税期間の末日(個人事業主の場合は、通常12月31日)までの期間について消費税の申告が必要となります。

スマホで簡単、登録申請の流れ

インボイスの申請登録は、e-Taxからスマートフォンを使って行うことができます(個人事業主のみ)。e-Taxからの申請では、問答形式で画面に表示された質問に回答・入力していけばよく、書面作成よりも簡単。また、登録通知も2週間から3週間程度と早いのでおすすめです。

申請には「e-Taxソフト(SP版)」というWebアプリを使います。マイナンバーカードの読み取りに対応するスマートフォン(Android端末、iPhone)であれば、マイナンバーカードでログインすることができます。

ただし、e-Taxを初めて使用する人は、あらかじめ利用者識別番号(16桁の番号)の取得及び登録が必要です。

登録申請をする

スマートフォンのブラウザでe-Taxを開く。画面上の「ログイン」をタップする。

「e-Taxソフト(SP版)ログイン画面へ」をタップ。

「マイナンバーカードの読み取りへ」をタップ。読み取りには、「マイナポータル」アプリが必要なので、インストールがまだの場合は画面の案内に従って進める。

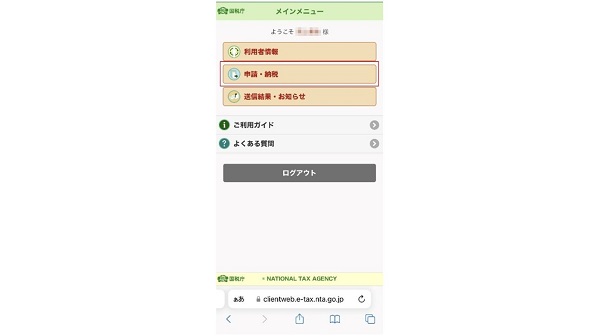

「申請・納税」をタップする(選択できない場合は、「利用者情報」を先に設定する)。

「登録申請(国内事業者用)」をタップする。

免税事業もこの登録申請を行えば、インボイス制度スタート時には課税事業者になる旨が表示される(2022年10月現在)。「OK」をタップ。

「提出先の税務署の選択」が「済」になっていない場合は、先に設定する。「登録申請書の作成」をタップして進む。

課税事業者の場合は「はい」を選択、免税事業者の場合は「いいえ」を選択して、「次へ」をタップする。

消費税法上の罰金刑に処せられたことがあるかどうか答える。ない場合は、「はい(刑に~)」を選択して、「次へ」をタップする。

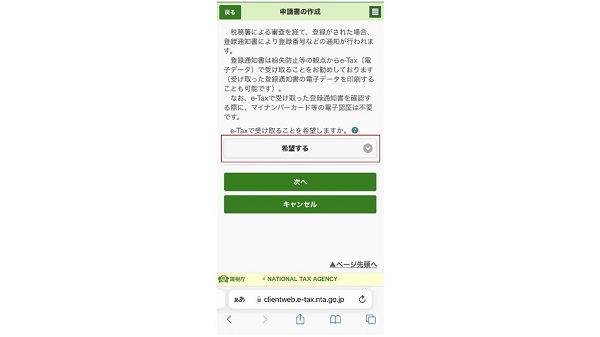

税務署からの「登録通知」の受け取り方を選択する。e-Taxの受け取りが早く、e-Tax内にデータ保存されるのでいつでも確認できるのでおすすめ。「希望する」を選択して、「次へ」をタップ。

「公表申出書」とは、「主たる屋号」や「主たる事務所の所在地等」などの公表を希望する場合に提出するもの。申し出をしない場合(「作成完了」)は、「氏名」「登録番号「登録年月日」のみの公表になる。

作成が完了したら、最後に、データが本人によって作成され、改ざんされていないことを証明するため、「電子署名を付与」をタップ。送信が完了する。

送信完了の画面。「受信通知の確認」をタップして、申請が完了しているか念のため確認しておこう。

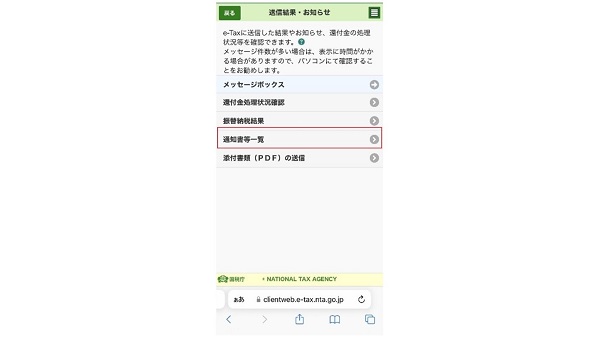

登録通知を確認する

登録申請のときと同様に「e-Taxソフト(SP版)」にログインして、「申請・納税」→「通知書等一覧」をタップする。

「適格請求書発行事業者通知書」が選択できれば、通知が届いている。「切替」をタップ。

該当する項目をタップする。

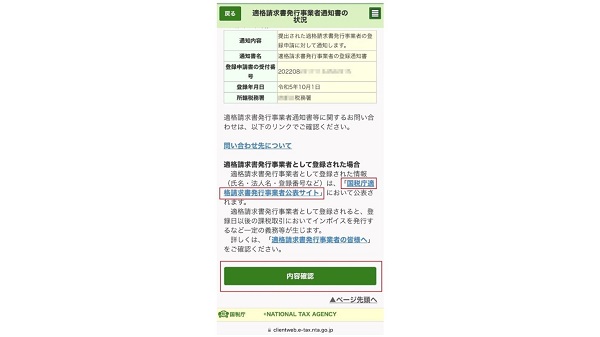

通知されていることが確認できる。「内容確認」をタップすると、PDFの通知書が表示されるのでデータ保存しておくこともできる。「国税庁適格請求書発行事業者公表サイト」をタップすると、外部に公表されている情報にアクセスできる(下図)。

検索ボックスにTから始まる13桁の登録番号を入力して、「検索」をタップする。

登録番号や氏名など公表した範囲の情報のみが表示される。

適格請求書発行事業者になるにあたっての注意点

適格請求書発行事業者になれば、2023年10月1日のインボイス制度開始から適正なインボイスを発行しなければなりません。

適格請求書発行事業者の登録番号や対価に対する適用税率、適用税率ごとの消費税合計額などの記載内容が決められており、不備があると買い手側が仕入税額控除の書類として使用できなくなります。また、受け取ったインボイスについても、適正に記載されているかを確認し、保存・管理しておかなければなりません。制度開始までに、請求書のフォーマット変更や記載内容の理解をしておく必要があります。

免税事業者が適格請求書発行事業者になる場合は、課税事業者となるので制度開始(※)から課税期間の末日(個人事業主の場合は、12月31日)までの消費税については納税の義務が発生します。売上が1000万円以下だったとしても納税しなければならないので、注意しましょう。

※困難な事情なく登録が2023年10月1日に間に合わなかった場合は、その登録日から納税義務が発生します。

インボイスの発行予定がない課税事業者は登録申請しなくてもいい?

例えば、ほとんどの取引顧客が不特定多数の一般消費者の場合、相手は仕入税額控除をする必要がないので、インボイスを発行しなくてもかまいません。このような事業者は、課税事業者であってもインボイスの発行登録の申請をしなくてもいいかもしれません。

しかし、企業の接待などで使われるような飲食業であったり、取引先の一部に事業者いる場合などは、インボイスの発行を求められるかもしれません。この万が一の需要に対して、インボイスの発行をできるようにするか検討が必要です。

免税事業者が適格請求書発行事業者(課税事業者)になる必要があるのか確認しよう

インボイスとは、売り手が買い手に対して、正確な消費税率や消費税額を伝える書類のことです。

インボイスがないと、買い手はその支払について消費税の仕入税額控除をすることができません。仕入税額控除とは、仕入・経費で払った消費税を、売上受け取った消費税額から差し引くことです。つまり、買い手が課税事業者であれば、基本的に売り手は買い手からインボイスを求められることになります。

先述のとおり、取引先が一般消費者などでインボイスが必要とされないのであれば、免税事業者が適格請求書発行事業者になる、つまり課税事業者になる必要はないでしょう。

ただし、企業との取引が多い事業の場合、インボイスが発行できないことで仕事の機会が減ったり、消費税分の値引き交渉を受けたりするかもしれません。

免税事業者のままであっても、経過措置として買い手は売り手に支払った消費税について、次の割合で仕入税額控除をすることができるので、免税事業者のままでいることについて取引先と交渉できる可能性があります。

- 2023年(令和5年)10月1日から2026年(令和8年)9月30日まで…インボイスのない消費税の80%

- 2026年(令和8年)10月1日から2029年(令和11年)9月30日まで…インボイスのない消費税の50%

今後の取引先などとの関係も鑑み、登録申請をするのが良いかどうか検討してみましょう。悩む場合は、税理士などの専門家に相談することをおすすめします。

適格請求書発行事業者になるということは、ただ、インボイスを発行できればよいというわけではありません。インボイス制度に則った証憑発行と管理が必要です。そして、これまで免税であった事業者も課税事業者として消費税の申告が必要になります。インボイス制度に対応した請求書発行ソフトや確定申告ソフトの導入もあわせて検討してみましょう。