- 顧客獲得・売上アップ

「事業復活支援金」をはじめとするコロナ克服・新時代開拓のための経済対策を知ろう【教えて!吉田先生】

2022.02.01

著者:吉田 学

コロナ禍に苦しむ事業者に対して、経済産業省が新たに創設した「事業復活支援金」をはじめ、さまざまな予算が成立し、申請開始に向けての情報公開が待たれています。事業復活支援金では、最大250万円の事業復活支援金が給付されるものですから、コロナの影響を挽回したい事業者にとっては、大きな支援となることは間違いありません。今回は、財務・資金調達コンサルタントの吉田 学先生に、事業復活支援金など経済対策にて実施予定の中小事業者向け経済対策についてお話を伺いました(2022年1月21日時点)。

<その他の新型コロナウイルス支援・施策関連記事は【こちら】から>

目次

主な資金繰り支援策には、どのようなものがありますか?

2021年11月19日に過去最大の財政支出額55.7兆円の「コロナ克服・新時代開拓のための経済対策」(通称、経済対策)が閣議決定されました。また、2021年11月26日に「令和3年度補正予算」が閣議決定され、12月20日に参院本会議で自民、公明両党などの賛成多数で可決、成立しました。

資金繰り施策は、以下の3つとなっています。

- 政府系金融機関の実質無利子・無担保融資

- 資本性劣後ローン

- 伴走支援型特別保証制度

1の「政府系金融機関の実質無利子・無担保融資」については、申込期限が2022年3月まで延長されます。なお日本政策金融公庫については、2021年12月24日公表された「令和4年度日本政策金融公庫予算(政府案)」によりますと、「新型コロナウイルス感染症特別貸付等について、一部見直しを行った上で令和4年4月以降も継続」とのことです。

〈参考〉

日本政策金融公庫「新型コロナウイルス感染症特別貸付」

商工組合中央金庫「新型コロナウイルス感染症に関する特別相談窓口」

2の「資本性劣後ローン」については、資産査定上「資本」とみなせるため、民間金融機関の支援が受けやすくなると言われている資本性劣後ローンは、来年度以降も引き続き継続されます。

〈参考〉

新型コロナウイルス感染症対策挑戦支援資本強化特別貸付(新型コロナ対策資本性劣後ローン)

3の「伴走支援型特別保証制度」については、金融機関の伴走支援を条件に信用保証料が引き下げられる特別保証制度ですが、上限額を4,000万円から6,000万円へと引き上げたうえで、来年度も継続となります。

〈参考〉

中小企業庁「中小企業に対する金融機関の伴奏支援や早期の事業再生を後押しするための信用保証制度を開始します」

今回、注目すべき施策「事業復活支援金」について教えてください

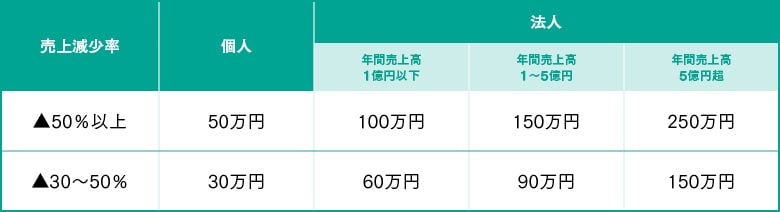

最も注目すべき施策は最大250万円の「事業復活支援金」です。

事業復活支援金は、新型コロナウイルス感染症により大きな影響を受ける中堅・中小・小規模事業者、フリーランスを含む個人事業主に対して、地域、業種などを限定せずに給付されるものです。

事業収入が基準期間同月比50%以上減少した事業者について、法人は事業規模に応じて上限250万円、個人事業主は上限50万円の範囲内で給付されます。

また、事業収入が基準期間同月比30~50%売上減少した事業者に対しても、法人は事業規模に応じて上限150万円、個人事業主は上限30万円の範囲内で給付されます。

支給額

「申込」については、持続化給付金や月次支援金などと同様に電子申請になります。申請は2022年1月31日(月)15時から開始予定です。申込時期や申請の関する詳細については、専用の申し込みサイトからご確認ください。

〈参考〉

事業復活支援金事務局HP

今後、事業再構築補助金はどうなりますか?

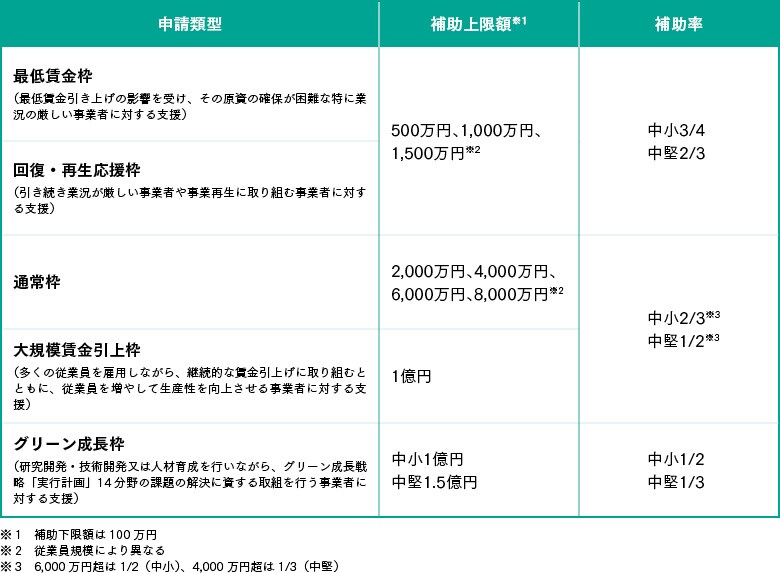

事業再構築補助金については、売上高減少要件が一部緩和されます。また、業況が厳しい事業者や事業再生に取り組む事業者に対する「回復・再生応援枠」が創設され、「最低賃金枠」なども継続されます。さらにグリーン分野への取組に対する「グリーン成長枠」が創設されます。なお「緊急事態宣言特別枠」は廃止されます。

概要

なお2022年(令和4年)1月20日から第5回公募が開始され、さらに3回程度の公募(第6回公募~)を実施予定です。

事業再構築補助金以外の補助金などは実施されますか?

生産性革命推進事業として、以下の4つの補助事業が継続実施されます。

- ものづくり補助金

- 持続化補助金

- IT導入補助金

- 事業承継・引継ぎ補助金

1のものづくり補助金については、グリーン・デジタル分野への取り組みに対する特別枠を創設され、補助率および上限額が引き上げられます。

2の持続化補助金については、賃上げや事業規模の拡大に取り組む事業者向けに特別枠が創設され、補助率や上限額を引き上げます。

また、後継ぎ候補者が実施する新たな取組や創業を支援する特別枠、インボイス発行事業者に転換する場合の環境変化への対応を支援する特別枠も創設されます。

3のIT導入補助金については、インボイス制度への対応も見据えたITツールの導入補助、そしてPCなどのハード購入補助等が行われます。

4の事業承継・引継ぎ補助金については、事業承継・引継ぎにかかる取組支援が実施されます。

生産性革命推進事業の開始時期は、2022年(令和4年)以降になる予定です。補正予算成立後、詳細が調整され次第、実施される予定です。

〈参考〉

独立行政法人中小企業基盤整備機構「中小企業生産性革命推進事業」

その他の経済対策については、以下に「資金繰り」に関係する主な施策について抜粋しておきます。

〈主な実施予定の施策〉

|

まだまだ不明な点が多々ありますが、今後、詳細が明らかになることでしょう。準備が整い次第、各々の施策が実施される予定です。

また、対象になりそうな施策や利用できそうな施策などがあれば、スムーズに申請できるようにご案内した中小企業庁や各リンク先などから最新情報を随時、確認してくださいね。

なお、令和3年12月24日に「令和4年度当初予算案の概要」が公表されました。令和3年度補正予算と合わせて、令和4年度当初予算についても確認しておきましょう。

参考:経済対策、補正予算案の概要について

【関連記事】

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。