- 顧客獲得・売上アップ

家賃支援給付金申請が完了したら、次は「東京都家賃等支援給付金」の手続きを進めよう

2020.10.16

著者:吉田 学

2020年8月17日から、東京都の家賃支援等給付金助成制度の申し込みが開始されています。東京都家賃等支援給付金は、国の家賃支援給付金に上乗せされて支給される仕組みとなっています。本記事では、東京都家賃等支援給付金について、詳しく解説します。また、東京都以外でも家賃支援制度を展開している自治体は多くあります。東京都以外の方も、自分が利用できる制度がないか、各自治体に確認してみてください。

※編集部追記 2021年4月30日をもって申請の受付は終了しています。また、東京都家賃等支援給付金のポータルサイトについても2021年7月30日より閉鎖されておりますのでご注意ください。

東京都家賃支援給付金は、国の給付金手続きを終えていることが前提となっていますので、手続きを終えていない事業者の方はまずはそちらの申請をしてください。なお、国の家賃支援給付金については、こちらの記事「法人最大600万円、個人事業者も最大300万円!知っておくべき家賃支援給付金について」を参考にしてください。

目次

東京都家賃等支援給付金とは?

東京都家賃等支援給付金とは、国の家賃支援給付金に東京都が独自に上乗せして支給する3か月分の給付金のことです。対象者は、東京都に事務所または事業所を構える事業者で、事業者の家賃負担軽減、事業継続の下支えが目的とされています。

注意点として、押さえておきたいポイントは2点あります。第一に「東京都家賃等支援給付金」は、国の「家賃支援給付金」の給付通知を受けていることが前提です。まずは、国へ「家賃支援給付金」を申請し、国から給付通知を受けた後に「東京都家賃等支援給付金」を申請してください。第二に「東京都家賃等支援給付金」は都内にある物件の家賃を対象としており、都外にある物件の家賃は対象となりません。

どういう方が対象に?具体的な対象者について

次のすべての要件を満たす事業者が、対象となります。

(1)国の家賃支援給付金の給付通知を受けていること

(2)都内に本店又は支店等のある中小企業等又は個人事業主であること

ア.中小企業等においては、1又は2であること

1.都内に本店を有すること

2.都の法人事業税又は法人住民税の課税対象者であること

イ.個人事業主においては、1又は2に該当すること

1.都内に住所を有すること

2.都内で事業を営んでいること

(3)都内の土地又は建物において、自らの事業のために他人の所有する土地又は建物を直接占有し、使用及び収益をしていることの対価として、家賃等の支払いを行っていること

国の家賃支援給付金で対象外となった以下の事業者については、国と同様、東京都家賃等支援給付金についても対象外となりますので、ご注意ください。

- 国、法人税法別表第1に規定する公共法人

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」又は当該営業にかかる「接客業務受託営業」を行う事業者

- 政治団体

- 宗教上の組織若しくは団体

- その他、給付金の趣旨・目的に照らして適当でないと判断される者

気になる給付額について

給付額の計算式は下記の通りです。

給付額=基準額×給付率×3か月分

※基準額:国の家賃支援給付金の対象となった都内物件の家賃等の総額(月額)

※給付率:給付額を算定するに当たり、基準額に乗じる率。基準額が「75万円までは12分の1」、「75万円を超える部分については24分の1」となります。

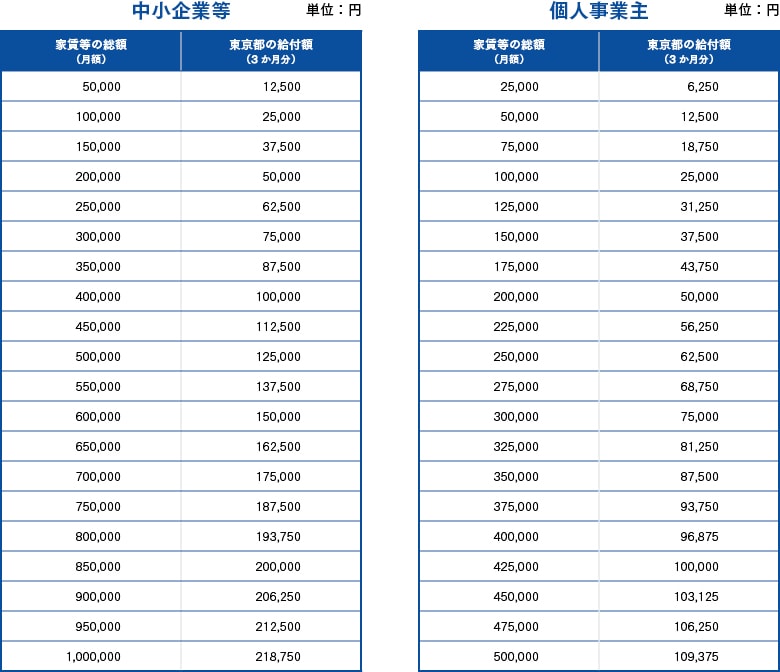

中小企業等と個人事業主では、下記の通り給付限度額が異なります。

また、東京都からの給付額上限額(3か月分の合計)は、中小企業等の場合は37万5000円、個人事業主の場合は18万7500円となります。

東京都では家賃給付金ポータルサイトで給付額のシミュレーションができる「給付額試算シート」を中小企業向け、個人事業主向けにそれぞれ用意しています。どれくらいの給付を受けることができるのかを確認したい方は、利用してみてください。また、給付額の早見表も公表されていますので、給付額の目安として活用しましょう。給付額の早見表は、東京都家賃等支援給付金ポータルサイトの「申請受付要項」から「給付額について」内にある給付金額シミュレーションの「給付額早見表」で確認できます。東京都家賃等支援給付金ポータルサイトからご確認ください。※申請の受付は終了しました

給付額のケーススタディ

家賃10万円の個人事業主、及び家賃90万円の中小企業を例にとってシミュレーションしてみます。およそのイメージを掴むのにお役立てください。

【例1】家賃10万円の個人事業主の場合

〈国の家賃支援給付金〉

- 家賃37万5000円以下の部分:10万円×2/3×6か月=「40万円」

※家賃が37万5000円以下なので、37万5000円を超える分は0円

〈東京都の家賃支援等給付金〉

- 家賃37万5000円以下の部分:10万円×1/12×3か月=「2万5000円」

※家賃が37万5000円以下なので、37万5000円を超える部分は0円

【例2】家賃90万円の中小企業等の場合

〈国の家賃支援給付金〉

- 家賃75万円以下の部分:75万円×2/3×6か月=「300万円」

- 家賃75万円を超える部分:(90万円-75万円)×1/3×6か月=「30万円」

- よって、300万円+30万円=「330万円」となる。

〈東京都の家賃支援等給付金〉

- 家賃75万円以下の部分:75万円×1/12×3か月=「18万7500円」

- 家賃75万円を超える部分:(90万円-75万円)×1/24×3か月=「1万8750円」

- よって、18万7500円+1万8750円=「20万6250円」となる。

具体的な申し込み方法

申し込み方法は以下の流れになります。

- 国の給付通知書(振込のお知らせ)の受取

申請には、国の家賃支援給付金の給付通知を受けていることが必要となります。よって、国から給付通知を受けた後に、東京都家賃等支援給付金の申請を行うようにしてください。

- 申請書類の入手

申請様式及び本申請受付要項は、都のホームページ及び東京都家賃等支援給付金ポータルサイトにてダウンロードできます。また、本申請受付要項は、東京都庁第一本庁舎1階総合受付などにて配布されています。

- 申請

〈オンライン申請〉

- オンライン申請窓口(東京都家賃等支援給付金ポータルサイト)

※申請期限:令和3年2月15日(月曜日)23時59分まで

〈郵送申請〉

- 宛先

〒174-8799 日本郵便株式会社 板橋北郵便局 郵便私書箱 第26号

東京都家賃等支援給付金 申請受付 宛

※申請期限 :令和3年2月15日(月曜日)の消印有効

- 審査

入力内容に関する審査や給付金額に関する審査など、必要に応じて追加書類を提出する場合もあります。その場合は、メールや電話での連絡があります。

- 口座へ入金

審査通過後、給付額が決定したら、ハガキでの給付決定通知の発送と、口座への入金が行われます。

準備すべき資料は?提出資料について

申請するには、以下の書類が必要となります。●印のものは、原則として国に提出したものと同じものを提出するようにしてください。

| 中小企業等 | 個人事業主 |

|

〇国の家賃支援給付金の給付通知書の写し 〇申請書(様式第1号)郵送の場合のみ提出してください。 〇誓約書(様式第2号) ●確定申告書別表1[控え]の写し(e-Tax による申請の場合は、受信通知を添付) ●法人事業概況説明書[控え]の写し(表面のみ) ●通帳の写し等、振込先口座及び口座名義人が確認できる書類 |

〇国の家賃支援給付金の給付通知書の写し 〇申請書(様式第1号)郵送の場合のみ提出してください。 〇誓約書(様式第2号) ●確定申告書第1表[控え]の写し(e-Tax による申請の場合は、受信通知を添付)確定申告書第1表[控え]の写しが提出できない場合は事業開始等申告書(第32 号様式)[控え]の写しを提出してください。 ●本人確認書類の写し(免許証等、国に提出したもの) ●通帳の写し等、振込先口座及び口座名義人が確認できる書類口座名義人は申請者と同一であることとします。 |

その他、追加書類が必要となる場合がありますので、詳細については、申請受付要項にて確認するようにしてください。

申請受付要項は、東京都家賃等支援給付金ページ右上にある緑色の「申請受付要項のダウンロード」ボタンから確認できます。

なお、提出にあたって以下の点についてご注意してください。

(1)申請書及び誓約書以外は、原本ではなく写しを提出するようにしてください。

(2)提出された書類は、返却されませんので、ご注意ください。

(3)提出書類は、すべてA4サイズで提出するようにしてください。

問い合わせ先について

お問い合わせ先は以下の通りです。

※編集部追記 2021年4月30日をもって申請の受付は終了しています。また、東京都家賃等支援給付金のポータルサイトについても2021年7月30日より閉鎖されておりますのでご注意ください。

- 東京都家賃等支援給付金コールセンター

電話:03-6626-3300

※[受付時間]午前9時から午後7時まで(土日祝日含む毎日、11月以降は土日祝日・年末年始除く)

なお、申請に関する詳細や資料などのダウンロードについては、「東京都家賃等支援給付金ポータルサイト」にて確認するようにしてください。

- 東京都家賃等支援給付金ポータルサイト

東京都家賃等支援給付金の手続きは、一度家賃支援給付金を申請している分、比較的スムーズに行うことが可能だと予測されます。国の給付を受けることができた事業者は対象となりますので、忘れずに申請し活用しましょう。

【関連記事】

この記事の著者

吉田 学(よしだ まなぶ)

財務・資金調達コンサルタント

株式会社MBSコンサルティング 代表取締役。1998年の起業以来、「資金繰り・資金調達支援」に特化して創業者や中小事業者を支援。これまでに1,000 社以上の資金調達相談・支援を行い、その資金調達支援総額は20億円超。主な著書に、「社長のための資金調達100の方法」(ダイヤモンド社)、「究極の資金調達マニュアル」(こう書房)、「税理士・認定支援機関のための資金調達支援ガイド」(中央経済社)などがある。また、全国の経営者・士業などを対象にした会員制の資金調達勉強会「資金調達サポート会(FSS)」を主催している。

資金調達ナビ

新しいチャレンジや安定した経営を続けていくために、資金調達は欠かせません。

「資金調達手段を探す」「資金調達を学ぶ」「創業計画をつくる」「専門家に相談」の4つのサービス・コンテンツで資金調達を成功に導く情報サイトです。

弥報Onlineでは「読者の声」を募集しています!

弥報Online編集部では、皆さまにより役立つ情報をお届けしたいという想いから「読者の声」を募集しております。

「こんな記事が読みたい!」「もっと役立つ情報がほしい!」など、ご意見・ご感想をお聞かせください。

皆さまからのご意見・ご感想は今後、弥報Onlineの改善や記事作りの参考にさせていただきますので、ご協力をよろしくお願いいたします。

弥生のYouTubeで会計や経営、起業が学べる!

関連記事

事業支援サービス

弥生が提供する「経営の困った」を解決するサービスです。